民事2019年09月30日 税理士業務の中の民事信託(第2回) 信託財産とされた不動産に関する有効、無効の判断基準 民事信託特集 執筆者:石垣雄一郎

あつものに懲りてなますを吹く?そうならないために

裁判年月日:平成30年9月12日

裁判所名:東京地裁 裁判区分 裁判

事件番号:平27(ワ)24934号

事件名:共有権確認等請求事件

裁判結果:一部認容 上訴等 控訴

前回(第1回)は、標記東京地裁判決において同裁判所は、甲山Bさんによる平成10年の公正証書遺言を前提とした上で、Bさんが平成27年2月1日に死因贈与契約、そして、同月5日に信託契約(いわゆる民事信託契約)をそれぞれ締結した時には、その意思能力があったとする判断をしました。

本件の原告(長男)が被告(二男)に対する遺留分減殺請求をするにあたり、平成27年2月5日に委託者(兼当初受益者)・Bさんと受託者・二男が締結した信託契約について、公序良俗に反し無効(民法90条)であるとするのが原告(長男)の主張です。つまり、原告(長男)は、公正証書遺言の存在を前提に、信託契約を公序良俗違反により無効であるとし、死因贈与契約が遺留分権利を侵害する旨を主張していることになります。

では、なぜ、このような主張をしているかといえば、原告(長男)が被相続人・Bさんから承継する財産の価値は、本件信託のように権利に制約が付された受益権で取得するよりも、本件の不動産を現物で共有により取得する方がより高くなると考えているからと推測されます。

また、信託契約が有効であったとしても、遺留分権利者であり、信託財産とされた不動産に係る受益権を保有する原告・長男(受益者)にとって、その受益権が現実に経済的利益を生んでいるかどうか、経済的利益を生んでいるとしても、それがその不動産価値に見合っているものかどうかは、受益権の価値に影響します。つまり、価値のない、または、価値をさほど生まない信託財産に属する不動産に係る受益権に、その価値を上回る価額が付けられ、それが遺留分権利者が受けた遺贈の価額(民法1046条2項1号)(末尾【信託メモ】参照)に含まれたとしても、遺留分権利者の権利を保護することにはならないと考えられるのです(本件信託の契約当事者である委託者(被相続人)と受託者(被告)は、受益者である原告(長男)に対しこの点の配慮が必要だったと思われます。)。

これに対し、東京地裁は、どのような理由に基づき、どのような判断をしたかを、以下、見ていきます。それでは、まず、この裁判で問題となった信託契約(東京地裁は、本件信託ともいいます。以下、同じです。)のあらましからご紹介します。

Ⅳ 本件信託のあらまし

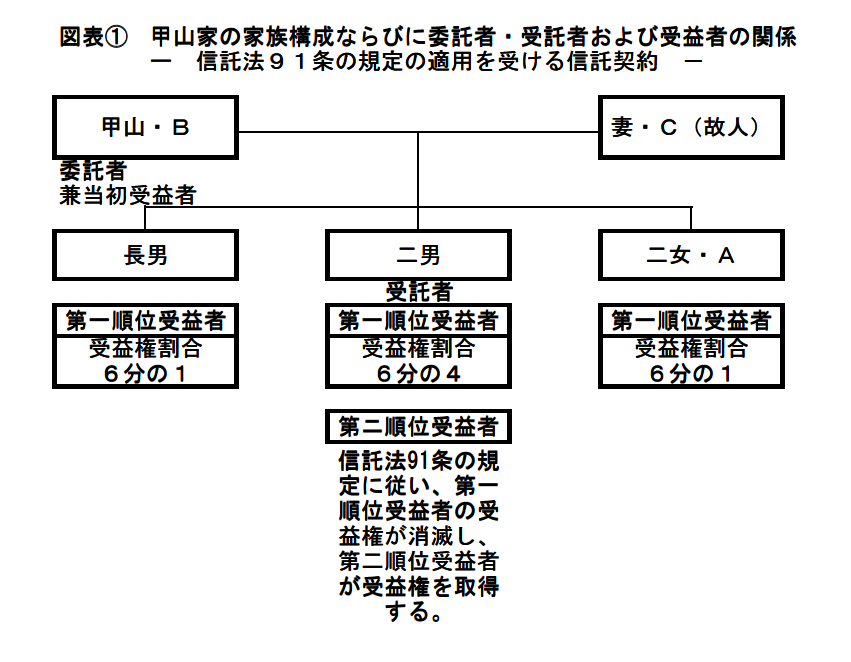

下記の図表①は、甲山家の被相続人、相続人、本件信託の委託者、受託者および受益者の関係を把握するときのご参考にしてください。

本件の信託契約は、信託法91条(受益者の死亡により他の者が新たに受益権を取得する旨の定めのある信託の特例)に基づくものです。すなわち、「受益者の死亡により、当該受益者の有する受益権が消滅し、他の者が新たな受益権を取得する旨の定めのある信託」(いわゆる後継ぎ遺贈型受益者連続信託)です。

平成27年2月5日に効力が生じた本件信託は、委託者(兼当初受益者)をBさん、受託者を二男(被告)とする民事信託契約です(図表①参照)。信託財産はBさんが所有する全ての不動産(下記5参照)と金銭300万円です。

受益者は、当初受益者がBさん、第一順位の受益者(カッコ内は受益権割合)は、長男(原告)(6分の1)、二男(6分の4)、ニ女・Aさん(6分の1)で、形式的には原告(長男)の遺留分を満たしています(第1回・Ⅲ4参照)。

また、受益者は、信託財産とされたB所有不動産(Bさんが所有する全ての不動産をいい、以下、信託不動産ともいいます。)の売却代金、賃料等、信託不動産より発生する経済的利益を受けることができます。

受託者・二男(被告)は、信託不動産のうち賃貸物件(売却済み不動産の一部、下記5(2)①、②の各不動産および下記5(1)の駐車場部分)の賃料を収受し、経費を控除した金額を、受益権割合に従い、長男(原告)、二男(被告)および二女(Aさん)に分配しています。

第二順位の受益者は、二男の子らで、それぞれが均等に受益権を取得します(本件信託は、信託法91条の規定の適用を受ける信託であるからです。)。受益者の意思決定は、信託法105条の規定にかかわらず、Aさん(二女)が行います。

なお、二男が死亡等により受託者としての任務を果たすことができない場合、二男の長男を新受託者にするものとされています。

(1)信託法91条の適用関係(図表①参照)

・当初受益者:

Bさん(被相続人、委託者)

・第一順位の受益者:

長男(原告)、二男(被告)、二女・A(以上、3名がBさんの相続人)

・第二順位の受益者:

二男の子ら

・受益権の消滅・取得:

当初受益者・Bさん(受益権の全部を保有)の死亡により、当該受益者の有する受益権が消滅し、他の者、すなわち、本信託が定める第一順位の受益者である長男、二男、二女が新たな受益権をそれぞれ6分の1、6分の4、6分の1の割合で取得します。

第一順位の受益者が死亡すると、その死亡した者の受益権が消滅し、第二順位の受益者である二男の子らが「新たな受益権」(消滅した受益権に見合う分の受益権)を均等に取得します。

信託法91条の規定に従い、受益者の順位を定めるにあたり、信託法は、受益者のことを、本件信託のように「当初」、「第一順位」、「第二順位」という用語を用いているわけではありません。したがって、当初受益者のことを第一次受益者、第一順位受益者のことを第ニ次受益者、第二順位受益者のことを第三次受益者ということもあります。

(2)受益権の取得その他(参考)

信託契約の定めにより受益者となるべき者と指定された者(受益者変更権の行使により、変更後の受益者として指定された者を含みます。)は、当然に受益権を取得します(信託法89条1項)。ただし、信託契約に別段の定めとして、受益者となるべき者は、その同意を条件に受益権を取得する旨などが設けられているときは、その定めるところによります(同条5項ただし書)。

Bさんは、二男およびその直系血族が甲山家を継ぎ、墓・仏壇を護っていってほしいという気持ちを有しており、また、相続税納付のためには一部の不動産を売却せざるを得ず、相続人間で協議が調わないために売却ができなくなることを危惧していたことから、本件信託を締結しました(これは信託の目的の1つと解されます。)。本信託の目的は、Bさん(委託者兼当初受益者)の死亡後も、その財産を二男(受託者)が管理・運用することによって、二男およびその直系血族がいわゆる甲山家を継ぎ、墓・仏壇を守っていってほしいとの意思を反映した財産管理を継続することにあるとされ、Bさんは、祭祀を承継する被告(二男)において、その子孫を中心として管理、運用することにより、末永く甲山家が繁栄していくことを望む旨が信託契約書に記載されました。信託の目的については、この他に、受託者である被告(二男)の裁判における主張(下記Ⅴ2(1)参照)があります。信託の当事者が信託の目的をどうとらえているのか、その主張にも注目しましょう。

・信託財産に属する不動産の維持・保全・修繕、または改良を、自らの裁量で行う。

・信託財産に属する不動産の管理事務の全部または一部について第三者に委託することができる。

・信託財産に属する不動産を無償で使用することができる。

・信託財産に属する金銭を用い、信託財産に属する不動産に関する公租公課・修繕費その他信託財産に属する不動産の維持管理に必要な一切の費用の支払のために使うことができる。

・信託財産に属する金銭を、受益者の身上監護のために使うことができる。

本件信託は、金銭300万円(以下、信託金銭ともいいます。)と下記(1)から(5)までの不動産を当初の信託財産としました。

(1)Bさんが居住していた居宅・物置とこれらの敷地(4筆・約538坪・ほぼ成形地):

固定資産税評価額(平成27年度のもの。以下同じです。)合計3億5241万5200円。そのうち道路沿いの一部分を舗装して駐車場(車両10台分ほど)として第三者に賃貸しています。その賃料収入は、年間100万円ないし180万円程度です。

東京地裁判決は、後述のようにこの不動産を、価値に見合う利用がされていない不動産であるとしました。

(2)アパート

東京地裁は、下記①と②のアパートを、信託財産として有効と認めました。

① aアパート:

賃貸物件である共同住宅とその敷地。その賃料収入は、年間450万円ないし470万円。

東京地裁判決は、受益権の評価について、「大手不動産会社は、この不動産につき「収益価格」(※1)を8720万円ないし9470万円とする試算をしていること」、「aアパートの固定資産税評価額は合計5933万2510円であること」、「売却済み物件の不動産(cアパート)の固定資産税評価額(合計1億2508万5460円)は実際の売却代金の約7割であったこと」、「cアパートの売却代金は1憶3491万5463円であったところ、aアパートの平成27年における賃料収益は、Cアパートの約7割であったこと」が認められ、これらを総合すると、その受益権の価額を上記試算の下限である8720万円と評価するのが相当である、としています。

② bアパート:

賃貸物件である共同住宅とその敷地。その賃料収入は、年間500万円ないし600万円程度。

東京地裁判決は、受益権の評価について、「大手不動産会社は、この不動産につき「収益価格」(※1)を9400万円ないし1憶0300万円とする試算をしていること」、「この不動産の固定資産税評価額合計6341万6730円であること」、「平成27年における賃料収益は、売却済み不動産であるcアパートの約8割であったこと」が認められ、その他上記②認定の事実を総合すると、その受益権の価額を上記試算の下限である9400万円と評価するのが相当であるとしています。

※1「不動産鑑定評価基準」によると、「収益還元法」は、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の「試算価格」を求める手法をいい、この「試算価格」を「収益価格」といいます。なお、「不動産鑑定評価基準」は、次回以降に解説するといたします。

(3)売却済み不動産(cアパート)

固定資産税評価額合計1憶2508万5460円。

被告(二男)は、Bさん死亡後、原告(長男)およびAさん(二女)と合意の上、Bさん所有不動産のうちcアパートを売却し、その売却代金を相続税の納付金に充てました。この不動産は、民事信託契約が締結された時点では信託財産に含まれ、その後、相続人3名全員の合意に基づき売却されました。

(4)葬儀社に無償で貸与している倉庫敷地とその付近の私道敷地(非課税)

(5)栃木県那須塩原市の山林(固定資産税評価額合計2万2874円)

東京地裁判決は、上記(4)と(5)はほぼ無価値の土地であり、これを売却することも賃貸して収益を上げることも現実的に不可能であるとしました。

<その他の財産に関する参考情報>

・Bさん(被相続人)は、生前に毎年、子らに対して金銭を贈与していたところ、原告(長男)に対する贈与額は、Aさん(二女)および被告(二男)に対する各贈与額の半分程度であったことが認められます。

・Bさんは、上記不動産のほかに、1憶3000万円余りの預貯金、有価証券等の財産を有していました。

東京地裁は、上記(1)、(4)および(5)の不動産について、それぞれの経済的利益に注目し、公序良俗に反するとし、信託財産として無効であるとの判断をしました(理由は下記Ⅵ参照)。

本件信託は、受益者が複数となった場合は、受益者の1人は他の受益者に対して当該受益者の有する受益権持分の一部もしくは全部の取得を請求することができる旨を定めています。取得する受益権の価格は、最新の固定資産税評価額をもって計算した額とされます。

不動産が信託された場合は、その不動産が信託財産であることを第三者に対抗するためには、その信託登記をしなければなりません(信託法14条)。この登記は所有権移転登記の申請と同時にしなければなりません(不動産登記法98条1項)。

本件信託において信託財産とした不動産は、所有権移転登記(委託者⇒受託者)および信託登記がされていますので、信託不動産として無効と認められたものについては、各抹消登記手続をして、持分一部移転登記手続きをすることになります。

「委託者となるべき者」と「受託者となるべき者」との間の信託契約の締結によって、信託の効力が生じます(信託法4条1項)。公正証書にすることや信託登記をすることは、信託の効力発生要件でありません。

信託の効力が生じると、受託者は、信託法に定められた義務を負い、その義務を負った受託者は、信託登記等を信託事務の処理として実施することになると解されます。

標記東京地裁判決の認定事実には、信託の終了事由についての記載はありませんが、留意しておくべき重要な点が1つあります。それは、信託の目的を達成したとき、または、信託の目的を達成することができなくなったときは、信託行為(本件信託は信託契約)にその旨の定めがなくても、信託は終了するということです(信託法163条1号)。この点は改めて検討したいと思います。

その次のⅥは、東京地裁が原告の主張する公序良俗違反に対しどのような判断をしたのかをご紹介します。

Ⅴ 争点(抜粋)に関する当事者の主張とその主張に対する東京地裁の判断

(1)利益相反

本件信託は、被告が信託目的に従うことが、必然的に第一順位の受益者の利益に反するという利益相反状況に陥る構造となっており、公序良俗に反し、無効である。

すなわち、本件信託において、受託者である被告は、その信託目的に従い、信託財産を被告あるいはその直系卑属に限定して引き継ぎ、もって甲山家を繁栄させることがその義務となっているところ、第二順位の受益者は被告の子供らとされているため、被告としては、第一順位の受益者が死亡するまで時が経つのを待てば、信託目的どおりに被告の直系卑属にB所有不動産が全て引き継がれることになり、B所有不動産の最低限の維持・管理以外の運用をしないことも正当化されることになりかねない。しかも、被告はB所有不動産を無償で使用することができることも合わせ考えると、その売却が適切と考えられる場面においてもこれを売却することはまず考えられない。したがって、本件信託は、利益相反を禁じ、受益者本位を理念とする信託法の理念に明らかに反するものである。

本件信託のうち、少なくとも上記Ⅳ5(1)、(4)および(5)の各不動産以外の目的財産に係る部分については、受託者である被告が、第一順位の受益者のために信託財産の処分・運用をしてその経済的利益の分配をしつつ、第一順位の受益者が死亡したときには第二順位の受益者に受益権を取得させることができるのであり、本信託に原告が主張するような構造的な利益相反があるということはできない。

⇒ 東京地裁は、上記Ⅳ5(1)、(4)および(5)の各不動産以外の経済的利益を生んでいる信託不動産に係る受益権(本件信託でいう第一順位受益者の受益権)を認容しています(筆者)。

本件信託は、信託法の諸規定から導かれる信託法の法意・精神に反して信託財産を濫用し、原告が潜在的に有していた遺留分の減殺請求を不当に免れ、もって遺留分制度を中心とする現行相続法秩序を破壊するものであり、公序良俗に反し、無効である。

すなわち、本件信託は、被告に信託不動産の無償使用権が与えられ、形式的に原告に6分の1の受益権が与えられているものの、それによる利益発生の保証はなく、受益権の取得請求をしても固定資産税評価額による買取りに限定されている。また、受益者の意思表示は、B死亡後はAが単独で行うことができるとされ、原告は、新受託者の選任に関する意思表示もできず、信託金銭の払渡請求も単独ではできず、解約に関する意思表示もできないなど、原告の受益権の内容が異様に制限されている。このような限定された受益権では、仮に遺留分減殺により原告の受益権割合が増えたとしても、結局原告の遺留分を確保できないことに帰結する。

信託は、いわゆる後継ぎ遺贈型受益者連続信託であるが、受益者連続型信託をもってしても、遺留分についての潜脱は認められない。遺留分減殺請求規定の適用関係については、民法規定の解釈適用に委ねられているところ、受益権を減殺の対象とする受益権説に立った場合、受益権の総計が遺留分算定の基礎計算となり、信託がされていない場合の財産の総計よりも原告に不利な遺留分割合が算定される。他方で、信託財産を減殺の対象とするとする信託財産説や折衷説に立った場合であっても、受益者連続型信託である本件においては、原告の遺留分から控除される受益権は、実際には原告の生存時にしか存立し得ない終期付き債権にすぎず、原告の相続人には相続されないものである。

受益者連続型信託であっても、信託財産を限定することにより信託財産について遺留分侵害の問題が生じないようにすることや、遺留分割合に相当する価額の全額弁償をすることなどにより、遺留分規定に配慮した内容にすることも可能であったのであり、このような配慮がされていない本件信託は、原告を差別し排除することを意図した、遺留分逃れのための信託契約である。

原告は、被告に信託不動産の無償使用権が与えられていること(上記(1)参照)、受益者の意思表示はAが単独で行うことができるとされていること等から、本件信託が遺留分逃れのための信託契約と主張する。しかし、本件信託のうち上記Ⅳ5(1)、(4)および(5)の各不動産を目的財産とした部分を除くならば、原告は、その死亡により受益権を喪失するまでの間、信託不動産の売却代金、賃料等、信託不動産から得られる経済的利益の分配を受益権割合に応じて受けることができるのであり、仮に遺留分が侵害されているならばそれを行使して利益の回復を図ることができるのであるから、原告が主張する上記の事情があるからといって、本件信託が遺留分逃れのものであるということはできない。

(1)本件信託の目的

本件信託の目的は、①経済的価値に加え、甲山家の墓や仏壇を護っていくという観点からも重要な土地の一体的な保有、管理を実施し、もって将来の世代への当該不動産の承継を可能なものとする点、②相続対策の観点からその他の不動産につき処分を含む適切な管理を実現する点から、Bの所有していた不動産を全て信託対象とすることで一体的な不動産管理を実現することにあり、その管理者として最も適任な被告が受託者として選任され、信託法が正面から認める後継ぎ遺贈型受益者連続信託が活用されたものであり、何ら公序良俗に反する点はない。

土地の一体的な管理を被告に行わせることは、信託によらずとも遺贈等によっても可能であって、本件信託が信託法上認められた後継ぎ遺贈型受益者連続信託であるとしても、民法上認められた遺留分減殺請求権の行使を妨げる内容の信託が許されることになるものではない(※2)。また、相続税の支払の観点からB所有不動産の円滑な処分を実現しようとしたものであったとしても、それは売却を予定されていない不動産を本件信託の目的財産とすることを正当化する理由にはならない。したがって、被告の主張にはいずれも理由がない。

※2 この点については、信託法改正のための信託法部会の最終段階では、後継ぎ遺贈型受益者連続信託においても、「遺留分制度を潜脱することができないことは当然であること」とする全員の意見の一致を見るに至っています(寺本昌広『補訂版 逐条解説 新しい信託法(商事法務刊)』259頁)。標記東京地裁判決は、この考え方に沿ったものです。

・「信託の目的」は、達成することができなければ「信託の終了事由」(信託法163条1号)に該当します。本件がそうなっているかどうかは、改めて別の回で検討します。

・信託をするときは、何のための信託であるかを最初に考え、吟味し、「信託の目的」を定めなければなりません。「信託の目的」は、いわば、信託の最も重要なポイントの1つといえます(信託の目的の定め方については、拙著『問題解決のための民事信託活用法ー不動産有効活用、相続対策、後継者育成・事業承継対策、空き家対策等の視点からー(新日本法規出版刊)』第1章・ケース2を参照)。

信託法31条は、利益相反行為を類型化し(1項)、利益相反行為の一部を無効とする(4項)が、受益者が望めばそれを追認して有効とすることができるものとされていること(5項)等からすると、信託契約全体が公序良俗に違反して無効とされるためには、信託法31条の規定では救済し得ないほどの不法性が要求されるというべきである。

本件信託において、原告は、一部の不動産の売却による利益を得たほか、賃料収入も得ており、被告は、自身も本件信託の受益者であり、被告が受託者として不適切に不動産を管理運用することは被告自身の経済的利益を失わせることにもなるのであって、原告と被告の間に、原告の主張するような利益相反的な関係はない。今後、実家の余剰敷地には、賃料収入を増やすべく賃貸物件を建設する計画も立てている。また、原告と同じ立場に立つAは、本件信託に何ら異議を述べていない。したがって、本件信託は、受託者と受益者の利益相反状況を生じさせる内容ではない。

被告は、Bの自宅の余剰敷地に賃貸物件を建てる計画があった旨主張し、証拠(省略)によれば、平成28年7月頃、不動産業者が上記敷地に賃貸物件を新築する場合の見積りを提示したことが認められる。しかし、上記見積りに係る計画がその後具体的に進められたと認めるに足りる証拠はなく、かえって、被告は、本人尋問において、Bの自宅敷地を売却したり賃貸したりする意思はなく、それはBの意思でもあると述べていることからすると、少なくとも、Bが本件信託を行った時点において、上記Ⅳ5(1)の不動産の売却、運用を予定していたとは解されない(以上は標記東京地裁判決の事実認定として記載)。

本件信託の目的は、上記(1)のとおりであり、原告には6分の1の割合による受益権が付与されている上、実際にも上記割合による売却代金の分配や不動産収入の分配を受けている。本件信託は、原告の遺留分を侵害する目的で組成されたものではない。また、本件信託は、Bの生存中にその効力が発生し、Bの下に当初帰属した受益権が、同人の死亡により原告に6分の1の割合で帰属しているのであるから、民法の遺留分制度を破壊するような不平等状況を招来するものではない。仮に原告の遺留分を侵害するものであったと仮定しても、そのことをもって公序良俗に違反して無効とされることはないし、ある時点での財産承継を考えるに当たって、未来永劫にわたり推定相続人の遺留分を配慮することは要しない。したがって、本件信託が公序良俗違反に該当する余地はない。

下記Ⅵ参照

Ⅵ 信託財産に含めた一部の財産につき公序良俗に反し無効とされた理由

なお、上記Ⅳ5(1)は「Bさんが居宅していた居宅・物置とそれらの敷地」、同(4)は「葬儀社に無償で貸与している倉庫敷地とその付近の私道敷地」、同(5)は「栃木県那須塩原市の山林」をいいます(上記Ⅳ5参照)。

・被告は、Ⅳ5(1)の各土地については、甲山家が代々守ってきた土地であることから、これを売却したり賃貸したりする意思はなく、Bの意思に従い、Bの居宅であった建物に置かれている仏壇を護り、庭の手入れをするなどしてこれを管理している。

・Ⅳ5(4)および(5)の各土地は、ほぼ無価値の土地であり、これを売却することも賃貸して収益を上げることも現実的に不可能である。

・上記認定事実(筆者・上記Ⅳを含む。)によれば、Bは、本件信託において、B所有の全ての不動産を目的財産とし、信託財産により発生する経済的利益を受益者に受益権割合に従って分配するものとしたが、B所有不動産のうち、Ⅳ5(4)および(5)の各不動産は、これを売却しあるいは賃貸して収益を上げることが現実的に不可能な物件であること。

・Ⅳ5(1)の不動産についても、駐車場部分の賃料収入は同不動産全体の価値に見合わないものであり、Ⅳ5(1)の不動産を売却することも、あるいは全体を賃貸してその価値に見合う収益を上げることもできていないことが認められ、これらは本件信託当時より想定された事態といえることからすると、Bは、Ⅳ5(1)、(4)および(5)の各不動産から得られる経済的利益を分配することを本件信託当時から想定していなかったものと認めるのが相当である。

・上記のとおり、Bが本件信託前に行った本件死因贈与は、Bの全財産の3分の2を被告に、3分の1をAにそれぞれ死因贈与するという、原告の遺留分を侵害する内容であったこと、

・本件信託は、Bの全財産のうち全ての不動産と300万円を目的財産とし、原告に遺留分割合と同じ割合の受益権を与えるにとどまるものであったことからすると、原告が遺留分減殺行請求権を行使することが予測されるところ、仮に、原告が遺留分減殺請求権を行使し、本件信託における原告の受益権割合が増加したとしても(なお、遺留分減殺の対象を受益権とみるべきことは下記2のとおりである。)、Ⅳ5(1)、(4)および(5)の各不動産により発生する経済的利益がない限り、原告がその増加した受益権割合を得ることは不可能である。

・本件信託においては、受益者は他の受益者に対して受益権の取得を請求できるとされているものの、その取得価格は最新の固定資産税評価額をもって計算した額とするものと定められていることからすると、受益権取得の請求によっても上記各不動産の価値に見合う経済的利益を得ることはできない。

・BがⅣ5(1)、(4)および(5)の各不動産を本件信託の目的財産に含めたのは、むしろ、外形上、原告に対して遺留分割合に相当する割合の受益権を与えることにより、これらの不動産に対する遺留分減殺請求を回避する目的であったと解さざるを得ない。

・本件信託のうち、経済的利益の分配の想定さⅣ5(1)、(4)および(5)の各不動産を目的財産に含めた部分は、遺留分制度を潜脱する意図で信託制度を利用したものであって、公序良俗に反して無効であるというべきである(※3)(※4)。

以上、公序良俗違反により無効とされた各不動産以外の不動産について、東京地裁は次のように判断しました。

・他方、本件信託のうち、Ⅳ5(1)、(4)および(5)の各不動産以外の目的財産に係る部分については、原告は信託不動産により発生する経済的利益を享受することができるのであり、また、信託金銭300万円についても信託不動産の維持管理に必要な費用等に充てるものとして合理的であり、本件全証拠によっても同部分を無効とすべき事情は認められない。

※3 民法90条(公序良俗)「公の秩序又は善良の風俗に反する事項を目的とする法律行為は、無効とする。」という規定に基づきます。

※4 信託法9条は、「脱法信託の禁止」を規定しています。同条は、「法令によりある財産権を享有することができない者は、その権利を有するのと同一の利益を受益者として享受することができない。」としています。この規定が適用されるのは「法令によりある財産権を享有することができない者」(例えば、鉱業法17条により外国人または外国法人は、原則として、鉱業権者になることができません。)です。本件信託における甲山Bさんの相続人がこれに該当することを標記東京地裁判決の認定事実からは確認できません。

標記東京地裁判決は、遺留分減殺の対象を信託財産ではなく、受益権とみるべきこととしました。その理由は、信託契約による信託財産の移転は、信託目的達成のための形式的な所有権の移転に過ぎないため、実質的に権利として移転される受益権を対象に遺留分減殺の対象とすべきであるというものです。

受益者が有するのは、所有権でなく、受益権である(信託法2条6項)ことを考えれば、東京地裁判決は、当然の判断をしたものといえます。

(1)結論の前提となる法律行為の関係(前回(第1回)参照)

東京地裁は、本件信託における上記Ⅳ5(2)と(3)および金銭300万円の目的財産を信託財産として有効と認めましたが、上記Ⅳ5(1)、(4)および(5)の各不動産を目的財産としたのは、遺留分減殺請求を回避する目的があったとし、公序良俗違反により信託財産として無効と判断をしました(上記1参照)。

本件には、平成10年遺言が存在し、原告の遺留分を侵害している死因贈与契約(Bさんの全財産の3分の2を二男、3分の1を二女)があります。信託財産として無効となったⅣ5(1)、(4)および(5)の各不動産については、下記(2)のように相続人3名の共有となり、原告の遺留分が認められました。

標記東京地裁判決が無効としたⅣ5(1)、(4)および(5)の各不動産は、信託不動産として登記されていましたので、同地裁判決は、かかる不動産について、不動産所有権移転登記および信託登記の各抹消手続をすることを認容しました。

同時に、同地裁は、かかる不動産について、本件死因贈与の遺留分減殺を原因として、原告持分割合を590万0886分の80万6861(≒13.67%)(※5)とする持分一部移転登記手続および原告に対する一定の価額弁償金等の支払いを認容しました(※6)。

※5 参考までに6分の1は16.67%です。

※6 民法改正により令和元年7月1日以後に開始する相続については、これまで遺留分減殺請求権の行使によって当然に物権的効果が生ずるとされている現行法の規律を見直し,遺留分に関する権利の行使によって遺留分侵害額に相当する金銭債権が生ずることになりました(法務省HPより)。根拠規定は「遺留分権利者及びその承継人は、受遺者(中略)又は受贈者に対し、遺留分侵害額に相当する金銭の支払を請求することができる。」(民法1046条1項)です。本件が令和元年7月1日以後に開始された相続であったとしたなら、原告の遺留分権利は、不動産が共有になるのではなく、金銭請求に対する支払いがなされたことになります。

Ⅶ 今回の検討により生じた問題意識

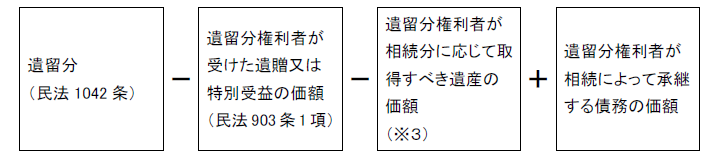

標記東京地裁判決は、不動産の経済的利益の有無に着目し、上記Ⅳ5(1)、(4)および(5)の各不動産以外の財産について信託財産として有効と判断し、その受益権は、原告(長男/第一順位・受益者)の「遺留分権利者が相続によって得た財産の価額」(民法1046条2項1号)を構成する財産とされました。

そうなると、原告(長男)にとって、受益権評価額が増減することは、「遺留分権利者が相続によって得た財産の価額」(末尾【信託メモ】4の算式参照)が増減することです。それによって遺留分減殺額(現在は遺留分侵害額(※6))が増減することになります。すなわち、本件信託において有効とされた信託不動産に係る受益権が低く評価されるとその分に見合う遺留分減殺額が多くなる一方で、その受益権が高く評価されるとその分に見合う遺留分減殺額は少なくなります。原告(長男)は、その死亡により消滅する受益権(信託法91条)がどのように評価されるかについて、重大な関心事であり、争点となります。

東京地裁は、本件信託の有効とした信託不動産に係る原告(長男)の受益権評価額を収益価格としました。この受益権は、信託法91条の規定の適用を受け、原告の死亡により消滅します。東京地裁は、このような性質をもつ受益権について、大手不動産会社が試算した「収益価格」の下限値を採用し、その評価価額としたこと以外、どのように評価したのかを明らかにしていません。この点について、原告側は本件信託の無効を主張していますので、「収益価格の評価方法」を争点とすることはありませんでしたが、その評価方法について、東京地裁が明示してほしかったところです。

なぜならば、それは後継ぎ遺贈型受益者連続信託(信託法91条)を活用した相続財産分割対策を問題発生の予備軍としないための「判断基準」となりうると考えるからです。

そこで、次回(第3回)は、標記東京地裁判決では明確に示されなかった本件信託の第一順位・受益者の受益権(収益価格)の評価方法を検討します。下記【信託メモ】を前提にその検討を進めます。それから、Bさんの死亡時(相続開始時)に適用される相続税法における受益権の評価方法を見ていきます。

【信託メモ】

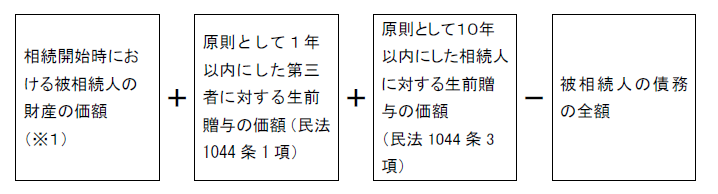

計算式で学ぶ遺留分と遺留分侵害額の求め方

遺留分侵害額は、下記1、2および3の計算を経て、下記4の算式により計算されます。算式は民法の規定を簡略化したものです。遺留分侵害額(本件裁判では遺留分減殺額)の請求をする原告(長男)は、本件信託の信託不動産に係る受益権の評価額(遺留分権利者が相続によって得た財産の価額)の多寡が遺留分侵害額に影響することになります(※3参照)。なお、下記算式は改正民法の規定に従います。

1 遺留分を算定するための財産の価額(民法1043条1項)=

※1 本件で信託不動産に係る上記「相続開始時における被相続人の財産の額」は、第一順位・受益者の有する受益権の価額の合計額ではなく、信託不動産の価額(時価)で評価されたもので構成されます。

2 遺留分を算定するための財産の価額(民法1043条2項)

第二順位・受益者の有する受益権は、その死亡により消滅する権利であり、民法1043条2項に規定する「条件付きの権利又は存続期間の不確定な権利」に該当すると解されます。この受益権は、「家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。」ことになります。

信託不動産に係る受益権の評価にあたり、遺留分侵害額を請求する調停や裁判において不動産鑑定士の鑑定評価に期待されるところは大きいです。しかし、一方で、信託前に、受益権の評価(収益価格の評価)について、「判断基準」が示されていなければ、遺留分侵害額を争わないことが明らかである場合を除き、信託法91条の規定を活用することを躊躇してしまうのでないかと考えています。

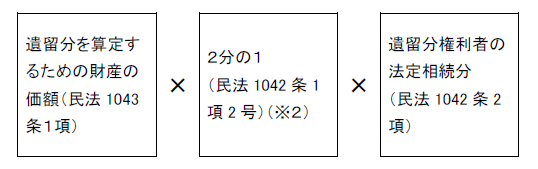

3 遺留分(民法1042条)=

※2 直系尊属のみが相続人である場合は3分の1(民法1042条1項1号)

4 遺留分侵害額(民法1046条2項)=

※3 本件信託で有効とされた信託不動産に係る第一順位・受益者の有する受益権の価額が含まれます。受益権の価額が高く評価されるか、低く評価されるかによって、遺留分侵害額が増減します。

※この記載内容は、著者の個人的見解によるものであり、その内容について読者の皆様方に対し、責任を負うものではありませんので、あらかじめご了承ください。

(2019年9月執筆)

人気記事

人気商品

民事信託特集 全22記事

- 民事信託こぼれ話 第10話

- 民事信託こぼれ話 第9話

- 民事信託こぼれ話 第8話(後編)

- 民事信託こぼれ話 第8話(前編)

- 民事信託こぼれ話 第7話

- 民事信託こぼれ話 第6話(後編)

- 民事信託こぼれ話 第6話(前編)

- 民事信託こぼれ話 第5話

- 消滅する受益権(信託法91条)の時価評価~平成30年9月12日東京地裁判決を前提に~

- 民事信託こぼれ話 第4話(後編)

- 民事信託こぼれ話 第4話(前編)

- 税理士業務の中の民事信託(第4回)

- 民事信託こぼれ話 第3話(後編)

- 民事信託こぼれ話 第3話(前編)

- 民事信託こぼれ話 第2話(後編)

- 民事信託こぼれ話 第2話(前編)

- 民事信託こぼれ話 第1話(後編)

- 民事信託こぼれ話 第1話(前編)

- 税理士業務の中の民事信託(第3回)

- 税理士業務の中の民事信託(第2回)

- 税理士業務の中の民事信託(第1回)

- 後見と民事信託

執筆者

石垣 雄一郎いしがき ゆういちろう

税理士、信託ナビゲーター

略歴・経歴

税理士資格取得後、不動産会社で17年間上場企業の新規開拓や中小企業、個人不動産オーナー向けの営業や新規プロジェクトの立ち上げ支援業務を担当。ダンコンサルティング(株)の取締役を経て、現在は、不動産や株式を主とした民事信託等の浸透に関するコンサルティング業務に従事しながら全国各地からの依頼で信託の実践や活用に関する講演活動も行っている。民事信託のスキームの提案を実施し、不動産会社等にも顧問として信託の活用法を具体化する支援を行っている。

執筆者の記事

執筆者の書籍

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.