一般2020年03月02日 特別企画:日本企業の中国進出動向(2020年) 出典:帝国データバンク

日本企業の中国進出、約1万3600社

沿岸部の都市圏に多く集積

~中国関連ビジネス、携わる企業は3万社超~

沿岸部の都市圏に多く集積

~中国関連ビジネス、携わる企業は3万社超~

はじめに

中国国内での新型コロナウイルス感染拡大に伴い、中国国内での工場の稼働停止や店舗休止などの影響が深刻化している。上海日本商工クラブが2月17日に公表した、日系企業635社を対象に実施したアンケートによれば、既にサプライチェーン上の課題が過半数の企業で生じていると回答。2020年の収益への影響見込みについては9割超の企業で前年比マイナス、2割は前年比2割超のマイナスになる見通しとなるなど、中国国内へ進出する企業への影響拡大は避けられない情勢となりつつある。

本調査は、帝国データバンクが保有する企業概要データベース「COSMOS2」(2020年1月時点、約147万社収録)及び信用調査報告書ファイル「CCR」(約180万社収録)、各社の公開情報などを基に、中華人民共和国(本文以下「中国」、香港・アモイの両特別行政区を除く)に対して現地法人や関係会社・関連会社の設立及び出資、駐在所・事務所の設置などを通じて進出する日本企業を対象に集計を行った。なお、同様の調査は2019年に続き6回目。

[注]前回調査時から一部調査対象の追加・変更等を行ったため、以前の数値とは一部不連続が生じている

調査結果(要旨)

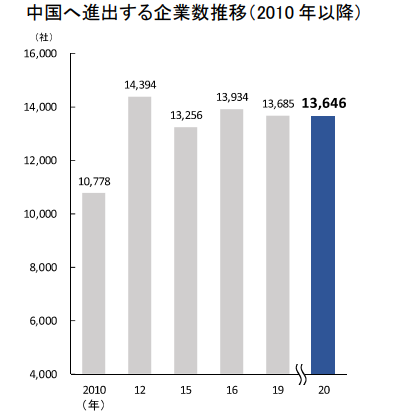

1. 中華人民共和国(以下「中国」、香港・アモイを除く)に進出している日本企業は、2020年1月時点で1万3646社判明。2019年の調査時点から39社減少したほか、過去の調査で最も進出社数が多かった2012年(1万4394社)からは748社減少するなど、中国に進出する日本企業数は引き続き減少した

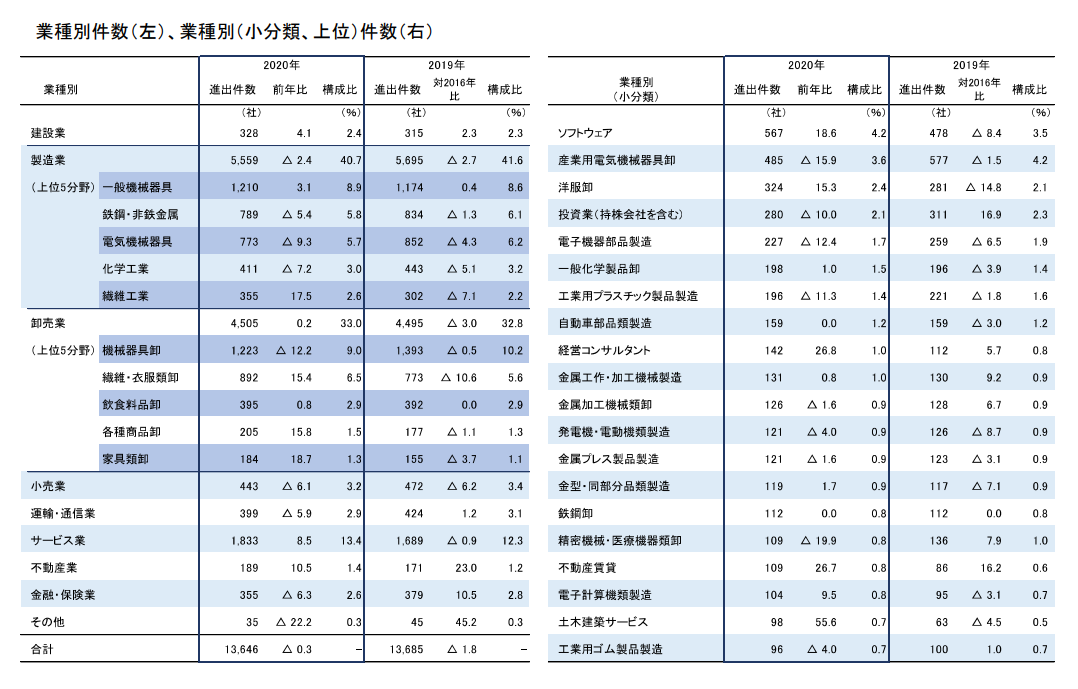

2. 業種別では、最も多かったのは「製造業」(5559社)で、全体の約4割を占める。次いで多いのが「卸売業」(4505社)で、全体の約3割を占め、2019年(4495社)からは0.2%増加した。他方、「小売業」(443社)などでは前年比減少となった

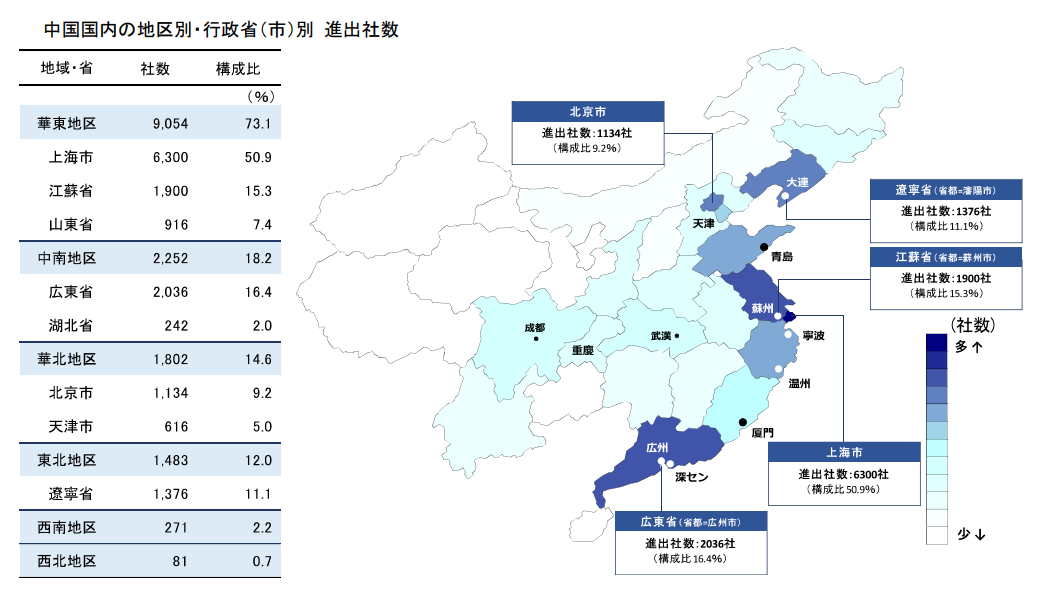

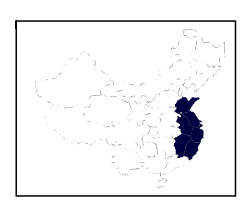

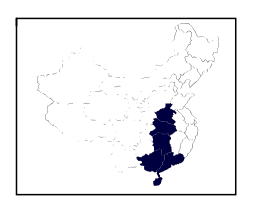

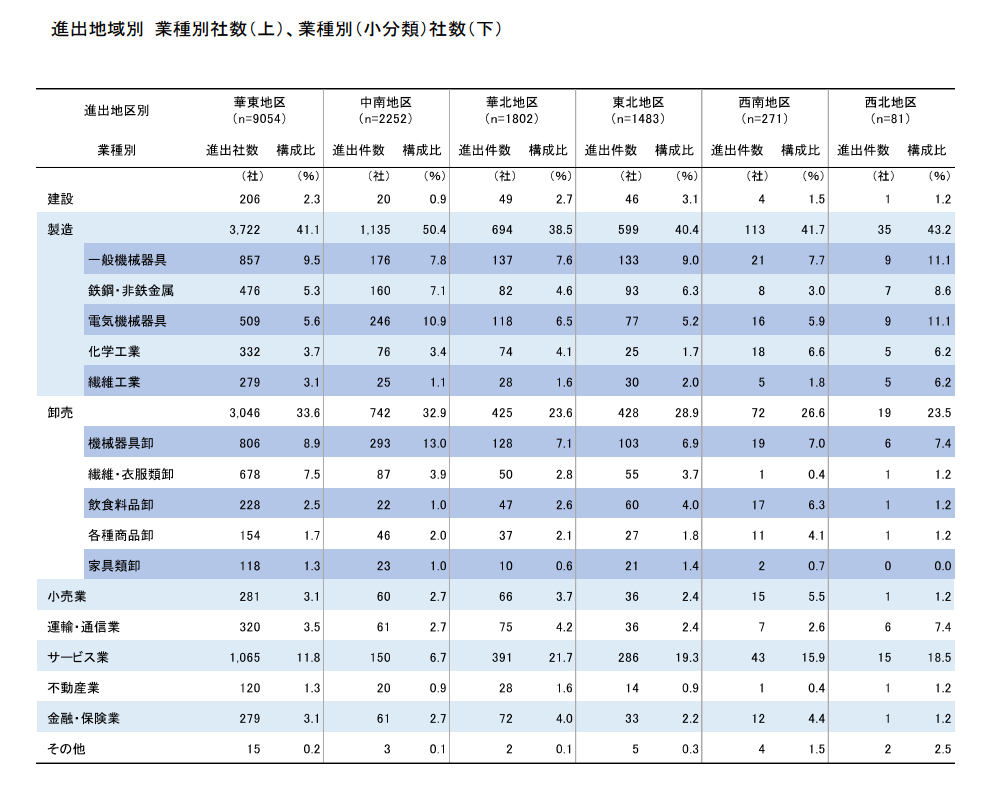

3. 中国への進出地域では、最も多かった地域は中国東部の「華東地区」で9054社に上る。なかでも「上海市」は6300社と最も多く、中国全土でも最多。中国全土で3番目に多い「江蘇省」(1900社)などと合わせ、進出する日本企業の多くが上海経済圏に集積する。次いで多いのは「中南地区」で2252社。大規模港湾を有する広州市や、ハイテク産業が集積する深セン市などを擁し、中国全土で2番目に多い「広東省」(2036社)のほか、多数の自動車産業が集積する武漢市を含む「湖北省」(242社)で進出企業が多くみられた

1. 概要~中国進出の日本企業は約1万3600社、減少傾向続く~

中華人民共和国(以下「中国」、香港・アモイを除く)に進出する日本企業は1万3646社判明。2019年の調査時点から39社減少したほか、過去の調査で最も進出社数が多かった2012年(1万4394社)からは748社減少するなど、中国に進出する日本企業数は引き続き減少した。

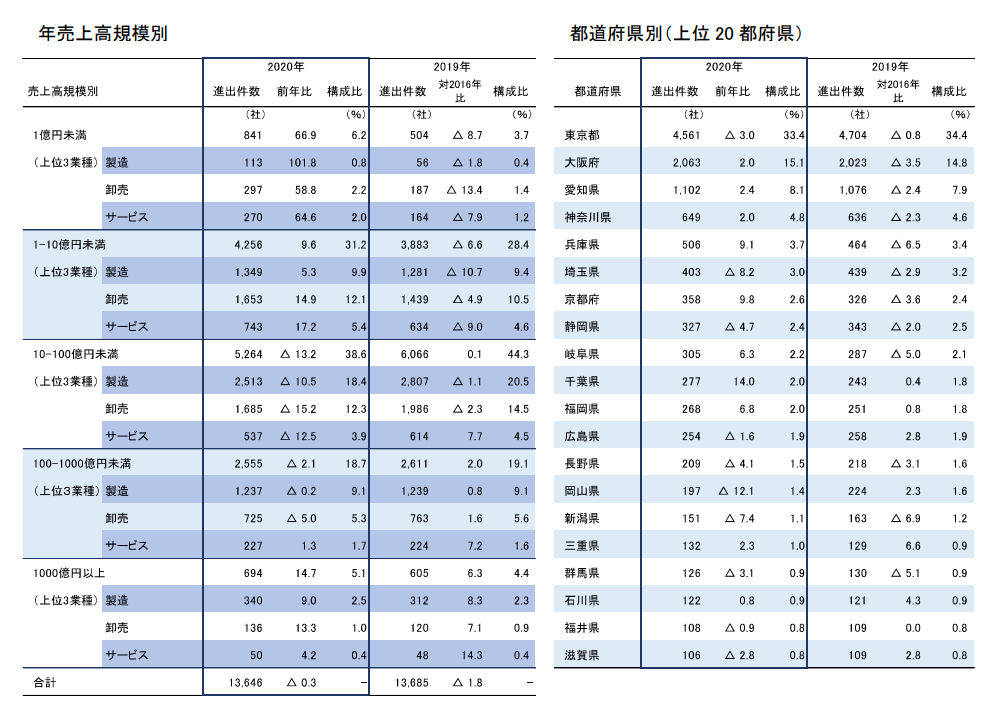

企業規模別にみると、年売上高が「10-100億円未満」の企業が5264社となり最多。年売上高が「1-10億円未満」(4256社)などと合わせると、年商100億円未満の企業が全体の7割超を占めており、英国などの主要先進国への進出動向とは対照的となる。また2019年とは異なり、売上高の小さい中小企業で進出が増加したのに対し、中堅~大企業では減少に転じた点が特徴。

都道府県では、2019年に続き「東京都」(4561社)が最多。以下、「大阪府」(2063社)、「愛知県」(1102社)、「神奈川県」(649社)と続く。

2. 業種別~製造業が4割を占めるも、社数の減少続く~

業種別では、最も多かったのは「製造業」(5559社)で、全体の約4割を占める。なかでも、旋盤やフライス盤、研削盤などを製造する「金属工作・加工機械製造」(131社)などを含む一般機械器具分野で最も多いほか、鉄鋼・非鉄金属製造、コンデンサやコネクタ、プリント回路などを製造する「電子機器部品製造」(227社)を含む電気機械器具製造で特に多い。ただ、製造業全体では2019年から2.4%減少、最も多かった2016年(5853社)からも約5%減少した。

次いで多いのが「卸売業」(4505社)で、全体の約3割を占め、2019年(4495社)からは0.2%増加した。なかでも「産業用電気機械器具卸」(485社)などを含む機械器具分野が最も多く占めるほか、繊維・衣服類卸分野、飲食料品卸分野などでも多い。

このほか、「サービス業」が1833社で、前年から8.5%増加。「不動産業」(189社)も前年から10.5%増加した。「小売業」(443社)は、百貨店など従来の流通・小売に代わり、BAT(百度、阿里巴巴、騰訊)に代表される大手IT事業者が台頭したほか、中国での消費動向が量から質へ変容してきたことで、拡大戦略を続けてきた日系小売業の進出が一服したことも要因となり6.1%の減少。「運輸・通信業」(399社)、「金融・保険業」(355社)でも、2019年から減少に転じた。

3. 進出先地域別~中国沿岸部に集積、最多は「上海市」で約半数が進出~

中国への進出地域では、最も多かった地域は中国東部の「華東地区」で9054社に上る。なかでも「上海市」は6300社と最も多く、中国全土の行政省(市)別で最多。中国全土で3番目に多い「江蘇省」(1900社)などと合わせ、進出する日本企業の多くが上海経済圏に集積する。地域別で次に多いのは「中南地区」で2252社。大規模港湾を有する広州市や、ハイテク産業が集積する深セン市などを擁し、中国全土で2番目に多い「広東省」(2036社)のほか、多数の自動車産業が集積する武漢市を含む「湖北省」(242社)で進出企業が多くみられた。

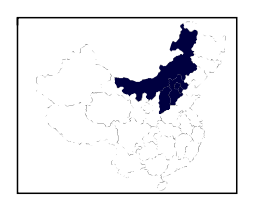

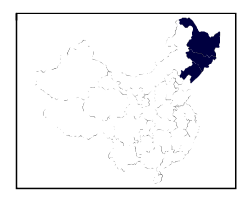

このほか、中国全土で5番目に多い北京市などを含む「華北地区」では1802社、4番目に多い遼寧省を含む「東北地区」は1483社。総じて、港湾都市など輸送インフラが揃う中国沿岸部の各省で日本企業が集中する構図となっている。日本企業の対中進出では、従来から総じて輸出中心のコストダウン戦略が重視されたこともあり、日本国内との生産・物流ネットワークの構築面で日本から地理的距離が離れない沿岸部を進出先とした日本企業が多かったことも要因の一つとみられる。

他方で、中国経済の発展が拡大するにつれ、中国国内での市場獲得を図るため内陸部に進出するケースもみられる。四川省や重慶市を含む「西南地区」(271社)、陝西省などを含む「西北地区」(81社)など、内陸部へ進出する日本企業も一定数存在する。

華東地区に進出する日本企業は約9000社で、全6地区中最も社数が多い。最も多い業種は「製造業」(3722社)で、華東地区全体の約4割を占める。全体と比較して大きく変化はないものの、製造業と卸売業の占める比率が全体平均に比べてやや高く、サービス業がやや低い。世界的な金融センターを擁する上海市があることで、「金融・保険業」(279社)の占める割合が全体より高い点も特徴的。

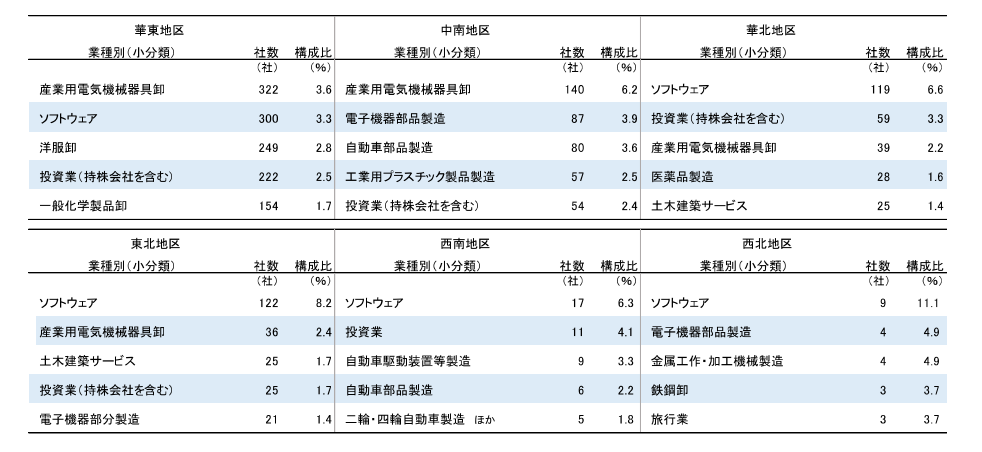

業種分類(小分類)では「産業用電 気機械器具卸」が最も多く322社。以下、「ソフトウェア」(300社)、「洋服卸」(249社)、持株会社など「投資業」(222社)が続く。

中南地区に進出する約2200社のうち、最も多い業種は「製造業」(1135社)で、中南地区全体の約5割を占めた。全体に比べ、製造業の比率が大きく上回っている点が特徴で、自動車など輸送機械や鉄鋼、ゴム製品といった分野の割合が全国に比べ高い。自動車産業が多く集積する武漢市(湖北省)周辺に完成車メーカーの拠点が多く立地している点も、機械分野の集積に影響しているとみられる。

業種分類(小分類)では、「産業用電気機械器具卸」が最も多く140社。以下、「電子機器部品製造」(87社)、「自動車部品製造」(80社)、「工業用プラスチック製品製造」(57社)などが続き、総じて製造業関連の業種が上位に目立つ。

華北地区に進出する約1800社のうち、最も多い業種は「製造業」(694社)で、華北地区の3割超を占めた。製造業では、化学工業の割合が全体に比べ高いほか、紙関連や機械関連の分野でも高い。ただ、華北地区への製造業の進出は、全体に比べて下回っている。代わって多いのは「サービス業」(21.7%)で、全体(13.4%)に比べて8.3ポイント高い。

業種分類(小分類)では「ソフトウェア」が最も多く119社。次いで、持株会社など「投資業」(59社)、「産業用電気機械器具卸」(39社)、「医薬品製造」(28社)などが続く。

東北地区に進出する約1500社のうち、最も多い業種は「製造業」(599社)で、東北地区全体の約4割を占める。総じて機械製造分野が多いものの、木材製品や紙製品、家具類、食料品分野での構成比が全体に比べ高い点が特徴。次いで「卸売」(428社)が約3割を占めたほか、「サービス業」(286社)の占める割合が全体に比べ大きく上回っている。

業種分類(小分類)では、システム開発などを手掛ける「ソフトウェア」(122社)が最も多く、次いで「産業用電気機械器具卸」(36社)となった。以下、「土木建築サービス」、持株会社など「投資業」(同25社)などが続く。

西南地区に進出する約270社のうち、最も多い業種は「製造業」で113社となり、西南地区で約4割を占める。次いで多いのは「卸売業」(72社)、「サービス業」(43社)と続き、特にサービス業が西南地区に占める割合(15.9%)は全体を2.5ポイント上回っている。

業種分類(小分類)では、システム開発などを手掛ける「ソフトウェア」(17社)が最も多く、次いで持株会社など「投資業」(11社)、「自動車駆動装置製造」(9社)、「自動車部品類製造」(6社)などが続く。

西北地区に進出する日本企業は約80社で、全6地区のうち最少。このうち、最も多い業種は「製造業」(35社)で、「卸売業」(19社)、「サービス業」(15社)が続く。

業種分類(小分類)では、システム開発などを手掛ける「ソフトウェア」(9社)が最も多く、「電子機器部品製造」、「金属工作・加工機械製造」(同4社)、などが続く。

5. 今後の見通し

近年は中国国内での景気減速のほか、中国経済の成長に伴う人件費の上昇、通貨安のほか、中国政府が重視する環境規制強化による対策などで採算性が低下したほか、いわゆる「チャイナリスク」を嫌気し、タイなど東南アジア諸国へ拠点を分散させる「チャイナプラスワン」など、日本企業における脱中国への動きもみられる。他方、初の国外 EV 事業の生産拠点とした明電舎(東京・品川)や、中国第一号店を開店した関門海(大阪・西)など、2019 年中にも新たに中国へ拠点を設けた企業が複数見られ、日本と巨大市場を抱える中国との間で強固かつ複雑なサプライチェーンが引き続き構築されてきた点には変わりない。

こうしたなか、中国国内での新型コロナウイルスによる肺炎拡大により、原材料や部品調達を中国に頼っていた企業や、国内外で生産停止した工場に部品供給を行う企業で経営環境が急速に悪化している。完成車メーカーなどの製造各社や流通大手を中心に、中国での全面的な生産や店舗営業の再開時期が見通せずにいるほか、中国製部品や食材などの供給量減で国内工場も操業停止するなどの影響も複数聞かれる。2002 年に中国で発生した SARS(重症急性呼吸器症候群)流行時には、中国国内での検閲強化などで物流が滞り、サプライチェーンが断たれたことで企業倒産に至ったケースも発生した。大手に比べて在庫や設備に余裕のない中小企業では、中国事業での生産・流通停滞による影響は大手以上に深刻であり、今後の動向に十分警戒する必要がある。

また、帝国データバンクが調査したところでは、中国と輸出入を行う企業は延べ約 2 万社。中国に進出する約 1 万 3600 社を合わせると、中国でビジネスを展開する日本企業は総計で 3 万社超にも達し、その多くの拠点は中国沿岸部に集中する。現状では大規模な都市封鎖などは武漢市(湖北省)のほか、温州市(浙江省)など主要都市でも実施されており、日本企業が多く集積する沿岸各都市にこうした措置が拡大した場合、影響がさらに拡大する可能性が高い。

人気記事

人気商品

関連商品

関連記事

関連カテゴリから探す

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.