相続・遺言2020年11月27日 民事信託こぼれ話 第9話 福祉型民事信託とリバースモーゲージ型の融資~パーソナル・トラストの実現を目指して~ 民事信託特集 執筆者:澁井和夫

1.はじめに

2007年9月30日に新しい信託法が施行されてから早いもので13年が経過しました。

この間、民事信託の取組みについては、大きな進展があったように思います。

これは、人生100年といわれる高齢社会において、誰でも自らの意思能力が著しく衰えてしまう「人生の最終ステージ」を経て死を迎えるのが当たり前の時代になったこと、この「人生の最終ステージ」(本人が本人の財産管理を全うできなくなる期間)に備える手段、方法として、信託の意味が認識されてきた表れと言えましょう。

新しい信託法が施行されたことを機に、すでに、信託の在り方に対する次のような意見が示されていました。

【参考1】

「信託は本来、個別的なものであり、パーソナル・トラストが中心となるべきものである。しかし、わが国ではこれまで信託実務の中心が集団信託に置かれてきたために、残念ながらパーソナル・トラストが十分に発達しているとは言い難い状況にある。信託実務が、今後の高齢社会を見据えたうえで、パーソナル・トラスト業務分野への積極的転換を図ることを希望したい。また、この転換を果たすためには、信託実務を現に担っている信託銀行自身の意識変革のみならず、監督官庁の規制の在り方まで含めて、議論の俎上に載せていく必要があるだろう。」(信託法第4版 第3編 信託の展開 第13章 高齢社会における信託の活用 6 パーソナル・トラストの重要性 532頁 新井誠著:有斐閣)(初版 2007.7.20)

【参考2】

「しかし、わが国における高齢社会、核家族化の急速な進展に伴い、今、高齢者・障がい者の財産管理システムとして、信託の持つ機能が注目されている。高齢者や障がい者の生活を支える資産は、預貯金、債券、証券のほか、自宅から賃貸アパート、賃貸駐車場まで様々な財産が含まれている。このため個別性が強く、集団的、定型的処理になじまない、また福祉的要素が強いため、営利を第一の目的とする営業信託も適当ではない。したがって、このような財産の信託については、民事信託が相応しいとされるのである。」(新しい信託法解説 第1部 概説 第5章 民事信託の可能性と展望 1 信託の基本としての民事信託 56~57頁 小野傑・深山雅也=編:三省堂)(2007.4.10第1刷)

いずれにしても、個人の個別性の高い財産を、個別に信託する「パーソナル・トラスト」が標榜されていたのです。その担い手として、商事信託を担ってきた営利法人が集団信託中心から転換を図るのか、あるいは福祉的な要素を重んじて民事信託で応じるのかについては、期待が異なっていましたが・・・。

時を同じくして、高齢者の余生をゆとりあるものにするための生活支援型の融資として、リバースモーゲージが、徐々にプレゼンスを示しつつありました。現在に至るまでのリバースモーゲージ拡大もよく知られるところです。

この二つの潮流の中で、高齢者の最終ステージを支援することを目的とする「リバースモーゲージ型の民事信託受託者向け融資」のスキームができ上がったのです。このスキームを支えるのは、信託会社と信用金庫でした。すなわち、高齢である親の財産管理と生活支援融資を信託会社と信用金庫が担って、身上看護を民事信託受託者である子が担う仕組みです。

では、具体的にその仕組みを解説いたします。

2.ご相談の端緒

甲は、都市郊外の広大なニュータウン(現在はオールドタウンとなっている)分譲地の一区画に住まいを構える一人暮らしの女性で、夫が亡くなったときに現在の自宅のほか、多くの金融資産を引き継ぎました。甲には娘さんである乙の他には子がなく、乙は、甲と同じ分譲地内の一区画に夫と夫婦二人で居住しています。乙には息子が二人いますが、それぞれ独立して別に暮らしています。乙の住居から甲の自宅まで、歩いて20分ほどで、これまでは、独居の母甲の居宅に月一回程度通って様子を見てきました。乙は手芸教室の講師をしており、その仕事の関係で多忙な毎日です。

甲は、90歳が間近になり、体の衰えを強く感じるようになり、自宅を持て余すようになってきました。建物も古く、一人暮らしには快適な空間ともいえません。そこで、高齢者施設に入居することを決意し、この際、相続について真剣に対策を考えることにし、特に、相続税の縮減など、具体的にしておくことがあれば準備したいと、乙と共に相談に来られました。

甲の資産は、不動産は自宅の土地建物(土地75坪、建物延べ40坪、2台分の駐車場と庭がありますが、車の運転はしないので自家用車は持っていません。)だけで、金融資産は総額1億円ほどです。相続税の計算上は、相続人が一人なので、基礎控除が3600万円あるだけですから、かなりの金額の相続税の納付が必要な状況です。終身2000万円の保険にも加入していますから、これも納税原資には使えますが、相続税を縮減する方策は考えるべきです。そこで、次のことをご提案しました。

●乙のご子息と甲が養子縁組して、甲の相続人を一人増やす。

●甲の金融資産を暦年でご親族に贈与して、相続財産額を減らす。

●土地建物については、空き家となるが、施設の住み心地を確かめる期間は保有し、施設入居後も帰宅することもあるので、様子を見る。☚(乙も甲の存命中の処分はしたくないとの意見。)

●ご自宅を担保にリバースモーゲージ型の融資を利用し、施設利用費の一部を賄う。この融資額は、甲の借入金としてマイナスの資産となるところから、資産を減らす効果もある。

●この融資の借入名義人を乙とするため、民事信託を活用する。すなわち、民事信託受託者である乙への融資とする。これにより、甲は融資に関係する事務をすべて乙に任すことができる。

●乙は信託受託者の事務に不慣れであるので、信託会社がこれを補助する仕組みとし、相続へ向けての様々な取組みについてアドバイスを受ける。

以上の方策を順次、法的にまた税務上間違いなく進めるには、総合的・俯瞰的な見地から信託会社及び信用金庫の専門的知見の活用が安全かつ早道であり、それに伴うコストが生じますが、縮減される相続税の金額と比較すれば、甲、乙に十分なメリットがあると考えられます。

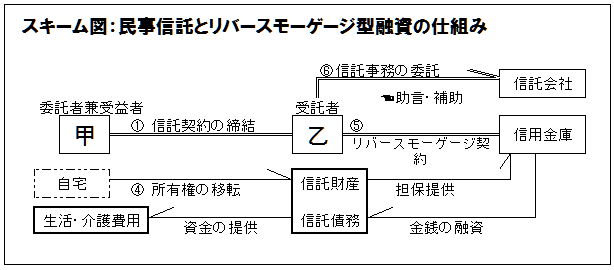

3.民事信託とリバースモーゲージ型融資の仕組み

民事信託とリバースモーゲージ型融資の仕組みは次のように組み立てられます。

① 甲と乙の間で、甲を委託者兼受益者、乙を受託者とする民事信託契約を締結する。この契約書の作成には信託会社がアドバイスする。

② 信託目的は、委託者兼受益者である甲の生活支援資金として、信託財産である不動産を担保に、リバースモーゲージ型の融資を受け、亡くなったら信託を終了し担保不動産を処分して融資金を完済する。

③ 信託財産は、甲所有のご自宅(土地・建物)と所定の金銭とする。

④ 信託契約締結後速やかに、信託財産となる土地・建物の名義を甲から乙に移転する。(原因:信託)

⑤ 乙と信用金庫の間で、受託者乙を債務者とするリバースモーゲージ契約(金銭消費貸借契約)を締結する。(具体的には、融資極度額を定め、その極度額に達するまで、毎月10万円を、甲が亡くなるまでの間、受託者乙に融資し、利息については融資元本に追加する方式とする。すなわち、利払がないので甲、乙の元利金の支払は融資期限まで生じない。亡くなった後、元利金を一括で返済する。この場合、自宅不動産を売却して換価代金を返済に充てるのが原則であるが、売却しなくとも一括返済ができるのであれば、それも特約で認められている。)

⑥ 乙と信託会社の間で信託事務に関する事務委託契約を締結する。

⑦ 定例的に、また随時必要に応じて、乙に対し信託会社、信用金庫が資産に関するコンサルティングを実施していく。

⑧ スキーム図は次のとおり。

最後に、上記②に関連して、信託契約条文の例を示しておきます。

【リバースモーゲージ型の融資を信託目的に組込んだ契約条文の例示】

(信託目的)

甲は委託者として、別紙信託財産目録記載の土地(以下「信託土地」という。)及び建物(以下「信託建物」という。)を乙に信託し、乙はこれを引き受けた。

この信託の目的は、信託土地及び信託建物(以下総称して「信託不動産」という。)を、甲の生涯を通じて甲にとって必要となる安定かつ快適な生活・介護・療養等の資金(以下「生活資金」という。)の調達のため、担保に供してリバースモーゲージ方式(生活資金を信託不動産を担保にして継続的に借入れ、利息を元加して最終的に信託不動産を処分して完済する方式)の融資を受けること、また最終的に信託不動産を処分して当該借入金債務の全てを返済することである。

4.甲が亡くなるまでの推移

甲は、信託契約を締結し、高齢者施設に入居してほぼ5年後、本年9月にご逝去されました。最後の1年程度は、乙のお顔を見ても、名前が出てこないような状態だったということです。

甲が高齢者施設に入居した当時は、ご自宅には甲の装身具や着物・洋服、家具や書籍(甲の亡き夫の所蔵品も引き継がれていた)、絵画、骨とう品など、様々な動産がそのままになっており、時々甲もご自宅に戻って、身の回りの品々の整理をされることもありました。しかし、認知症がかなり進んでからは、乙も信託物件であるご自宅の動産の整理を決断されました。乙が残しておきたいと思う品々を選別した後、残置された動産の一掃を実行するため、本年の春、信用金庫の紹介で整理のための専門業者を入れて、換価価値のあるものと廃棄物を分別し、換価するものについてはそれぞれの分野の専門業者に値踏みをさせました。家具や設備機器を含めた廃棄物は2トントラック2台分ほどになりました。一方、換価できるものは売払い、結局、80万円ほどの廃棄費用等の全額を換価代金で賄うことができました。甲のご葬儀を済ませた乙は、信託の清算受託者として、本当に空っぽになった信託不動産の売却について、現在準備を進めているところです。

(2020年11月執筆)

人気記事

人気商品

民事信託特集 全22記事

- 民事信託こぼれ話 第10話

- 民事信託こぼれ話 第9話

- 民事信託こぼれ話 第8話(後編)

- 民事信託こぼれ話 第8話(前編)

- 民事信託こぼれ話 第7話

- 民事信託こぼれ話 第6話(後編)

- 民事信託こぼれ話 第6話(前編)

- 民事信託こぼれ話 第5話

- 消滅する受益権(信託法91条)の時価評価~平成30年9月12日東京地裁判決を前提に~

- 民事信託こぼれ話 第4話(後編)

- 民事信託こぼれ話 第4話(前編)

- 税理士業務の中の民事信託(第4回)

- 民事信託こぼれ話 第3話(後編)

- 民事信託こぼれ話 第3話(前編)

- 民事信託こぼれ話 第2話(後編)

- 民事信託こぼれ話 第2話(前編)

- 民事信託こぼれ話 第1話(後編)

- 民事信託こぼれ話 第1話(前編)

- 税理士業務の中の民事信託(第3回)

- 税理士業務の中の民事信託(第2回)

- 税理士業務の中の民事信託(第1回)

- 後見と民事信託

執筆者

澁井 和夫しぶい かずお

世田谷信用金庫顧問

略歴・経歴

三井信託銀行(株)(現・三井住友信託銀行(株))入社後、不動産開発部長兼不動産鑑定部長を最後に退社、その後㈱鑑定法人エイ・スクエアを設立し、取締役副社長を務め、(社)日本不動産鑑定協会(現公益法人日本不動産鑑定士協会連合会)主任研究員を経て、世田谷信用金庫顧問に至る。 世田谷信用金庫では、2007年6月のコンサルティング・プラザ玉川(最寄駅:東急田園都市線「二子玉川駅」)開設を機に、信託・不動産に精通するスタッフを投入して、高齢者の不動産を主とした資産の管理に、信託スキームを提案するコンサルティング業務を手がけるなど、金融界における民事信託の先駆者でもある。

不動産鑑定士、資産評価政策学会理事。

執筆者の記事

執筆者の書籍

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.