相続・遺言2021年01月13日 民事信託こぼれ話 第10話 円滑な相続へ向けた信託借入~生前の不動産承継信託を活用~ 民事信託特集 執筆者:澁井和夫

筆者が金融機関において、様々な民事信託を検討・実践した経験から、世にはあまり知られていない事例を「こぼれ話」としてシリーズで連載してまいりました。

最終回となる第10話は、前回に引き続き、信託借入の事例を紹介してまいります。

1.相談経緯

甲は、2年前に勤務先を60歳で定年退職し、関連会社に非常勤監査役として再雇用されましたが、これを機に、会社勤務の仕事から、父の代々承継してきた不動産資産の管理運用に軸足を移し、父からの事業承継に本腰を入れる覚悟を決めました。

甲は長男で、甲の家系はもともと地主で、地域の歴史と共に農業や不動産賃貸業を営んできました。甲は二人兄弟で、弟は大学教授として独立して生計を立てており、長男の甲が父の資産を承継することについては、大筋で兄弟間の同意はあるものの、相続対策を含め、具体的なプランニングはこれからです。父はいわば地元の名士であり、郷土史に関するモノ知りとしても知られています。甲はその方面で父の立場を継承することは難しいと思っていますが、古文書などの所蔵品もあり、そのような歴史的な資産も引き継いでいくことには一定の価値があると考えています。これまで、父のやってきたことに口出しをしたことはなく、父任せにしてきましたが、いろいろ父と話してみると、不動産をめぐる借り手側との権利関係や取引内容の経済性に疑問も多く感じ、様々な解決すべき課題があることも見えてきました。

そこで、この際、父との間に民事信託を締結し、父の資産を信託して所有名義人となり、当事者として課題解決に当たる決心をしました。90歳を超える父も渡りに船と言った心境で、信託には大賛成です。そこで、古くから付き合いのある信用金庫にコンサルテイングを求めることにしました。これは、相続対策を含め、融資を受ける事案が出てくると見通されることから、永く取引のある地元の金融機関に助言を受けることが適当であると判断したためです。

2.相続対策

(1) ご家族の状況

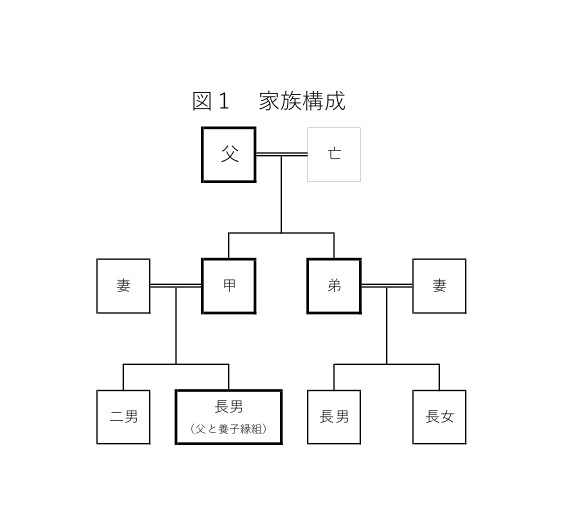

甲の母上はすでにお亡くなりになっており、父の資産は甲と甲の弟との二人で相続することになります。(図1 家族構成参照)

相続税の観点から見ると、配偶者がすでに亡くなっているので、配偶者が相続財産を相続する場合の優遇措置の適用を受けられないため、税額計算上は、甲の長男を父の養子として相続人を増やすことが考えられます。これについては税理士の勧めもあり、すぐに着手することにしました。

相続財産の分割の方法としては、自宅の敷地が広いことから、この一部を分筆して弟名義にする(弟が自宅を建てる用地とする)ほか、賃貸物件の一つを弟が相続することとし、残る不動産とこれにまつわる借入金(負の財産)は甲が相続することを骨子としました。甲と弟との配分は二分の一ずつが基本となりますが、アンバランスが生じた分は、代償金のやり取りで調整する方針としました。

(2) 相続財産の把握

① 現預金は2000万円程度あります。

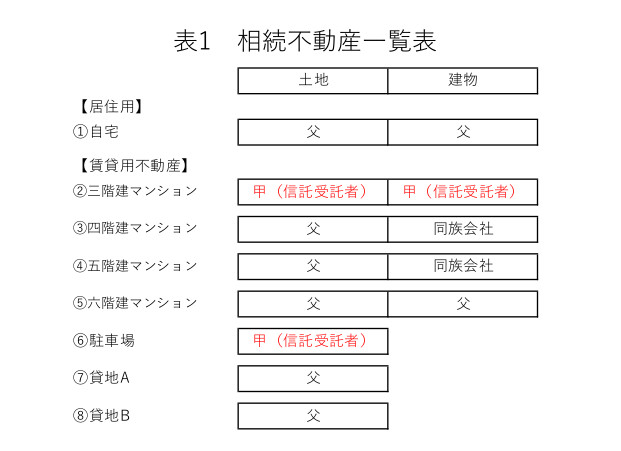

② 不動産は、自宅の敷地650㎡のほか、駐車場が一か所(売却方針)、貸地が三か所、賃貸マンションが合わせて4物件あります。この賃貸マンションのうち3か所については、建物を同族会社に譲渡して、土地のみを保有しています。同族会社が父に地代を支払い、不動産賃貸業を行っています。不動産所得を分散している形です。

結局、父の保有不動産の相続税評価の総額は8億円弱となっています。

③ 借入金債務

4億3000万円程度。これは、最も新しく購入した収益用不動産の購入資金として生じた借入金です。

④ その他の資産

このほかに、貴金属、有価証券、また同族会社への貸付金債権等の資産があり、これらは合わせて4000万円程度です。

⑤ 相続税の計算結果

以上の資産、債務をもとに、不動産の評価上認められている特例措置などを適用して計算された相続税は総額1億1000万円ほどで、これを二人で、各々の相続財産に応じて負担することになります。

(3) 民事信託で信託する不動産

さて、ここで、父の不動産のうち何を民事信託の信託財産として甲が引受けるのが良いでしょうか。

信託財産を大きくすると、その分信託登記の登録免許税が増えてしまいます。父の存命中に大きな変化が見込めないものは、名義を父のままにしておいても問題はないでしょう。

そこで、売却方針の駐車場の売買取引を引受けることを主に、駐車場と小振りな賃貸物件の一つを信託の対象物件とすることにし、これら(駐車場については売却後の換価金)を裏付けにして、新たな賃貸用不動産を信託の中で購入する方針としました。

これは、さらなる父の債務増量を図ることにより、相続税の負担を減らそうと考えたからです。繰り返しになりますが、信託受託者が信託の中で借入れた借入金債務は、税務上父の債務としてカウントされます。(勿論、法的には信託受託者の債務として取り扱われます。)(表1 相続不動産一覧表参照)

(4) 信託借入による効果

以上から、先ず、甲の父を信託委託者兼受益者、甲を信託受託者とする民事信託を締結しました。信託財産は、表1の中の、③建物(もっとも築年数が古く、今後リフォームが必要)と⑥駐車場としました。

信託契約後、甲は初めに、駐車場の売却に専念し、民事信託契約締結後3か月を経過した時点で、1億円の売買を契約し、手付金の500万円が信託財産に追加されました。駐車場は、使用者との解約や設備・装置の撤去など、更地にするための時間が必要です。甲は、契約当事者としてこれらの事柄をクリアして、売買契約2か月後の更地引渡しを無事終了し、この時点で9500万円の現金が信託財産となりました。一方、信託財産であった甲名義の駐車場は買主に所有権移転され、信託財産から消滅しました。この換価金は、相続税の納税資金とするのみならず、賃貸用不動産の適時適切なリフォームに充当されます。また、納税計算の結果余裕が生じる見込みとなれば、甲や弟及びその家族等に対する生前贈与金として、配布することを視野に入れています。

次に甲は、新たな収益用物件取得に注力しました。新型コロナウィルス感染症の拡大の局面の中で、20件を超える購入候補物件を物色し、四社の仲介業者と物件収集、現地実地調査をこなし、信託契約締結から約7か月で1億8000万円の賃貸不動産の購入契約を行い、コンサルを受けた信用金庫から全額融資を引き出し、購入物件は信託財産として信託受託者名義で登記されました。父の財産は税務上不動産が増え借金が増える結果となりましたが、借入金が100%で評価される(すなわち▲1億8000万円)に対し、不動産は、土地が相続税路線価による評価、建物は固定資産税評価額で評価されるうえに、土地は貸家建付地、建物は貸家による評価減(借家権が付着する分割引になる)があるため、債務の増分の半額程度に抑えられ、結果として資産額は1億円弱目減りし、これに伴う相続税納付見込額も3300万円程度縮減されることになりました。

今後、甲は信託受託者として、所有建物のリフォーム等に注力していく方針です。信託財産でない建物のリフォームは、同族会社のものを除いて当事者が父のものもありますが、必要な費用には、信託財産から金銭を事前交付する方法もできるので、活用していくことになります。父の名義の建物は最も新しいものなので、しばらくは大きな金額のリフォームは予定されていません。

3.今後の展望

今回の民事信託契約では、信託残余財産帰属者を甲としているので、信託財産の中の借入金は、父(信託受益者)の財産と税務上みなされるので、信託財産の中に債務があるまま、父が亡くなった場合、この債務が信託残余財産(債務)として甲に引継がれるという事は、すなわち、父の債務を相続することとイコールになります。甲と弟の間では、相続財産は均分に分割されて引き継がれるべきなので、甲の引継ぐ債務が大きくなれば、それに伴って引継がれる財産も大きくなるはずです。信託内借入れにより新たな不動産を所得することは、相続税の縮減のみならず、甲と弟の間の相続財産の分与の内容にも影響が及び、結果として甲の引継ぐ財産が大きくなる効果があります。

しかし、弟としては、債務を相続するのは気が進まないと思いますので、負担付きの財産を甲が、負担の付いていない財産を弟が引き継ぐことになるものと思われます。このバランスは、時間的な経過の中でも変化が生じると思われます。

したがって、絶えず状況を精査しながら必要な措置をとっていくことが肝要でしょう。

(2021年1月執筆)

人気記事

人気商品

民事信託特集 全22記事

- 民事信託こぼれ話 第10話

- 民事信託こぼれ話 第9話

- 民事信託こぼれ話 第8話(後編)

- 民事信託こぼれ話 第8話(前編)

- 民事信託こぼれ話 第7話

- 民事信託こぼれ話 第6話(後編)

- 民事信託こぼれ話 第6話(前編)

- 民事信託こぼれ話 第5話

- 消滅する受益権(信託法91条)の時価評価~平成30年9月12日東京地裁判決を前提に~

- 民事信託こぼれ話 第4話(後編)

- 民事信託こぼれ話 第4話(前編)

- 税理士業務の中の民事信託(第4回)

- 民事信託こぼれ話 第3話(後編)

- 民事信託こぼれ話 第3話(前編)

- 民事信託こぼれ話 第2話(後編)

- 民事信託こぼれ話 第2話(前編)

- 民事信託こぼれ話 第1話(後編)

- 民事信託こぼれ話 第1話(前編)

- 税理士業務の中の民事信託(第3回)

- 税理士業務の中の民事信託(第2回)

- 税理士業務の中の民事信託(第1回)

- 後見と民事信託

執筆者

澁井 和夫しぶい かずお

世田谷信用金庫顧問

略歴・経歴

三井信託銀行(株)(現・三井住友信託銀行(株))入社後、不動産開発部長兼不動産鑑定部長を最後に退社、その後㈱鑑定法人エイ・スクエアを設立し、取締役副社長を務め、(社)日本不動産鑑定協会(現公益法人日本不動産鑑定士協会連合会)主任研究員を経て、世田谷信用金庫顧問に至る。 世田谷信用金庫では、2007年6月のコンサルティング・プラザ玉川(最寄駅:東急田園都市線「二子玉川駅」)開設を機に、信託・不動産に精通するスタッフを投入して、高齢者の不動産を主とした資産の管理に、信託スキームを提案するコンサルティング業務を手がけるなど、金融界における民事信託の先駆者でもある。

不動産鑑定士、資産評価政策学会理事。

執筆者の記事

執筆者の書籍

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.