相続・遺言2019年12月03日 民事信託こぼれ話 第1話(前編) 成年後見制度の保佐人が信託受託者になった話 民事信託特集 執筆者:澁井和夫

筆者は、すでに10年余にわたり、民事信託の組成に携わってきました。その数々の事案の中から、一味違った事案を「民事信託こぼれ話」と題し、ご紹介いたします。

ご相談の事案

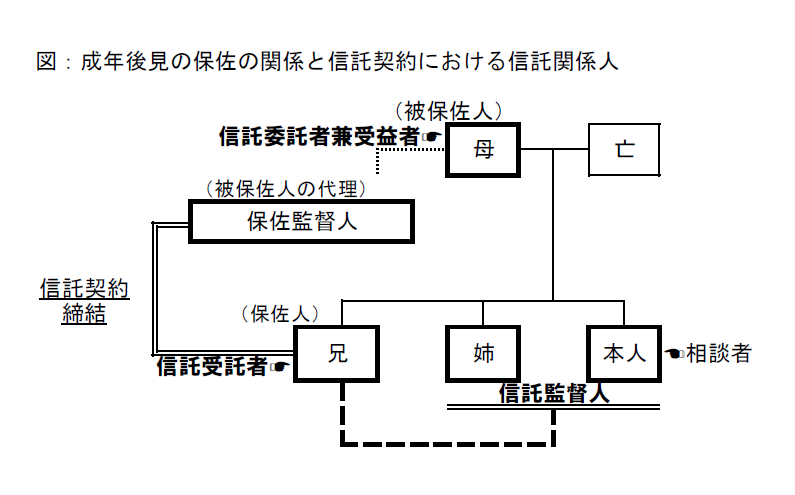

独居されているお母様の人生の最終ステージに関するご相談でした。ご相談者には、兄と姉がいて、お母様からみるとご相談者は次男(第三子)にあたります。

お母様は、都内渋谷区の閑静な住宅地の古い洋館に1人でお住まいです。この土地建物の名義はお母様です。もともとは、ご主人と3人の子と、合わせて5人で暮らしていたのですが、ご主人は他界し、その時、お母様がこの自宅を相続しました。3人の子はいずれも独立し、それぞれ生活の本拠を別に構えています。

お母様は現在、介護が必要で、通いのホームヘルパーにほぼ毎日介護サービスを受けている状況です。また、意思能力にも衰えが生じ、相談者の兄である長男が保佐人になっています。お母様の生活介護には月々50万円ほどの出費が必要で、お母様名義の預貯金はあるものの、経常的に生じる医療・介護・生活費を賄うための取崩しには限界があります。

そこで、ご長男が取引金融機関に相談すると、金融機関の提案は、ご長男がお母様のご自宅を担保に借入を行い、この借入金をお母様の生活費等に充当すればよいのではないかというものでした。ただし、これでは、ご長男に債務負担が生じます。これに対して相談者はほかに良い方法がないか、特にリバースモーゲージに関心があり、当庫(世田谷信用金庫)を訪ねて来られました。

ご相談のポイント

・存命中のお母様の生活費等を捻出する良い方法は何か。(人生の最終ステージに係る費用の負担を誰がするのか。)

・近い将来、施設に入居するなどお母様が自宅に住まなくなった時の、空き家となった土地建物の管理、活用がうまくできる方法は何か。(兄弟の誰かが一元管理できるか。)

・お母様が亡くなったときの相続が円滑に行えること、相続税の縮減ができればしたい。(公平な資産分割を妨げない方法)

解決策=民事信託とリバースモーゲージを組み合わせた信託スキームの組成

①お母様の生活費等の捻出

保佐人であるご長男が被保佐人であるお母様を代理して、お母様の名義でお母様の生活費等を金融機関から借り入れることは、できないことではありませんが、当庫では、信託受託者向けの融資の実績があったので、この際、ご長男が信託受託者となり、お母様(信託委託者兼受益者)からお母様名義の自宅(土地・建物)を信託で引き受けて、これを裏付けにして借入れを行う方法を提案しました。

この場合、まずお母様(信託委託者兼受益者)とご長男(信託受託者)の間で不動産管理処分契約を結び、次に、ご長男が当事者となって金融機関との間で、借入の契約を結びます。ご長男が債務者となりますが、この債務は信託債務であり、ご長男の固有の債務ではありません。債務者は信託財産から債務返済を行うことになります。

ところで、この信託債務は税務上では信託受益者(お母様)の債務とみなされますから、債務が増えると信託財産の価額がその分減ります。つまり、お母様の財産が減り、推定相続人からすると将来相続する財産が減ることになります。

結局、お母様は自らの資産を減らして生活費等に充当していることになります。子達には、お母様の存命中の生活費等を持ち出す負担が生じません。

②お母様が使用しなくなった時の空き家の管理

信託契約に、信託財産の管理運用方法を決めておけば、信託受託者の裁量により、空き家となった自宅の賃貸や処分ができます。

③利息元加型のリバースモーゲージ

利息元加型リバースモーゲージは、自宅を担保に存命中の生活費などを毎月毎月年金式に借り入れて行って、死亡後に担保とした自宅を換価処分し、残債務を一括で返済するローンです。利息の支払分も借入元本に追加して借り入れていけば、存命中は利払の負担もなく、借入れを続けることができます。要するに存命中は返済負担が一切生じません。(もちろん、担保評価額によって、借入極度が設定されます。)

お母様が自ら当事者として融資を受けることは困難ですが、ご長男が信託受託者としてリバースモーゲージ型の融資を契約すれば、お母様が借りたのと同じことになるわけです。

保佐人は信託受託者になれるか

ここで問題となったのは、保佐人である長男が被保佐人であるお母様と信託契約ができるのか、これは利益相反にならないかという事でした。

このことを保佐監督人の司法書士に相談したところ、裁判所の審判を仰ぎ許可されれば「できる」との見解でした。この際、保佐監督人である司法書士がお母様本人の代理人として信託契約にサインをすることになりました。

実際、保佐監督人が申立人となり、「被保佐人の居住用不動産の処分についての許可申立事件」が審判に付され、次のとおりの文言を主文とする審判が下されました。

三兄弟の話合いの結果と保佐監督人を介した信託契約締結に関する裁判所の許可

夫から相続した古くて広い洋館を自宅とし、日常的に介護を要する被保佐人でありながら独居状況にある母の、人生の最終ステージを安心・安全に暮らせるようにするために、どうすればいいか、三兄弟は話し合いました。繰り返しになりますが、ポイントは次の三点です。

・存命中のお母様の生活費等を捻出する良い方法は何か。(人生の最終ステージに係る費用の負担を誰がするのか。)

・近い将来、施設に入居するなどお母様が自宅に住まなくなった時の、空き家となった土地建物の管理、活用がうまくできる方法は何か。(兄弟の誰かが一元管理できるか。)

・お母様がなくなったときの相続が円滑に行えること、相続税の縮減ができればしたい。(公平な資産分割を妨げない方法)

結論は、次のとおりでした。

〇母を独居させておくわけにはいかないので、姉が姉世帯の自宅の一室を母用に空けて、ここに母を迎え入れ、同居する。

〇母の自宅が空き家となるが、この不動産を活用するため、これを信託で兄が引き受け、

①リバースモーゲージ型の融資を受け、月々の借入金を母の生活費等に充てる。

②空家となった自宅を賃貸して家賃を稼ぎ、収入を母の生活費等に充てる。

〇三兄弟で、公平な相続が確保されるべく、母の不動産は生前に信託により兄に名義変更して、兄が当事者として管理運用していくが、他の2人は信託監督人になり、信託財産の状況について監視していけるようにする。

このために、被保佐人である母と保佐人である兄とは、保佐監督人を通じて、被保佐人と保佐人の間で信託契約を締結することについて、家庭裁判所の許可を得ました。

その審判の内容は、次のとおりでした。

許可された信託契約の抜粋

上記主文の中の「別紙1『物件目録記載の不動産』」とは、東京都渋谷区所在の母が自宅として所有する土地・建物です。

「別紙2『不動産管理処分信託契約書』」の末尾に別紙1の信託物件目録が記載されています。ここでは、この審判で許可された信託契約書の重要な部分について説明しましょう。

先ず、信託契約の抜粋を示しますので、吟味してみてください。

この契約書の重要な部分をご覧になられて、通常の契約書と比較すると甲の権利に配慮した文言が取り入れられていると思われましたか?

後編では、それらの点を中心に解説いたします。

(2019年12月執筆)

人気記事

人気商品

民事信託特集 全22記事

- 民事信託こぼれ話 第10話

- 民事信託こぼれ話 第9話

- 民事信託こぼれ話 第8話(後編)

- 民事信託こぼれ話 第8話(前編)

- 民事信託こぼれ話 第7話

- 民事信託こぼれ話 第6話(後編)

- 民事信託こぼれ話 第6話(前編)

- 民事信託こぼれ話 第5話

- 消滅する受益権(信託法91条)の時価評価~平成30年9月12日東京地裁判決を前提に~

- 民事信託こぼれ話 第4話(後編)

- 民事信託こぼれ話 第4話(前編)

- 税理士業務の中の民事信託(第4回)

- 民事信託こぼれ話 第3話(後編)

- 民事信託こぼれ話 第3話(前編)

- 民事信託こぼれ話 第2話(後編)

- 民事信託こぼれ話 第2話(前編)

- 民事信託こぼれ話 第1話(後編)

- 民事信託こぼれ話 第1話(前編)

- 税理士業務の中の民事信託(第3回)

- 税理士業務の中の民事信託(第2回)

- 税理士業務の中の民事信託(第1回)

- 後見と民事信託

執筆者

澁井 和夫しぶい かずお

世田谷信用金庫顧問

略歴・経歴

三井信託銀行(株)(現・三井住友信託銀行(株))入社後、不動産開発部長兼不動産鑑定部長を最後に退社、その後㈱鑑定法人エイ・スクエアを設立し、取締役副社長を務め、(社)日本不動産鑑定協会(現公益法人日本不動産鑑定士協会連合会)主任研究員を経て、世田谷信用金庫顧問に至る。 世田谷信用金庫では、2007年6月のコンサルティング・プラザ玉川(最寄駅:東急田園都市線「二子玉川駅」)開設を機に、信託・不動産に精通するスタッフを投入して、高齢者の不動産を主とした資産の管理に、信託スキームを提案するコンサルティング業務を手がけるなど、金融界における民事信託の先駆者でもある。

不動産鑑定士、資産評価政策学会理事。

執筆者の記事

執筆者の書籍

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.