相続・遺言2020年01月17日 民事信託こぼれ話 第3話(前編) 続・信託口をめぐる話 民事信託特集 執筆者:澁井和夫

信託財産の管理上必要になる預金口座(信託口口座)の取扱いについては、読者の皆様の関心が高いようです。今回のコラムでは、あくまで私見であることを前提とし、続編として、信託口口座(信託受託者を名義人とする信託財産に属する金銭を取り扱うための口座)についてご紹介したいと思います。

なお、第2話で取り上げた、①預金保険の取扱い ②「信託口であることを金融機関に告げずに口座開設した場合」の留意点、③「信託口開設時の金融機関の関心事」については、第2話(前編・後編)をご覧ください。

1. 既存の「信託委託者兼受益者名義の預金口座」を信託受託者に名義変更できるか

(1)信託受託者の来店と名義変更の依頼

第2話では、信託受託者が信託財産管理に必要となる「信託口口座」の開設の取扱いを中心に述べました。ここでは、信託口口座を信託受託者が新設するのではなく、信託契約により信託委託者兼受益者になる者がすでに保有していた預金口座の名義を、信託契約締結を機に、信託財産として信託受託者の名義に変更することで信託できないか、受託者の方からすると、委託者兼受益者名義の預金口座をそのまま受託者名義に変えて引き受けられないかという話になります。

実は、筆者の勤務する信用金庫でこのような取扱いをした事例があります。内容は次のとおりです。

お客様は、信用金庫の店頭へ、「信託契約公正証書」を持参してお越しになりました。

「母の名義で普通預金を預けていますが、この度、母と私の間で信託契約を結びました。その契約の中で、この信用金庫のこの支店にある母の普通預金は信託財産として私が引き受けることになりました。したがって、信託受託者として手続をしに来たのですが、どのような手続をしたらよいか、どのような手続をしてもらえるのか教えてほしいのです。」

これが、お客様の申し出です。

お母様は長い履歴のある既存のお取引先ですが、店頭にお見えのお客様とはこれまでお取引はありません。

お客様と応対した窓口サービス課の女性課長から私宛てに、事務取扱いについて相談の電話がありました。こちらからは、とりあえず、持参された「信託契約公正証書」の写しを提出していただき、手続の方法については、後日もう一度ご来店いただくことでお引取り願いました。対応方法については、本部で検討することとしました。

(2)「信託契約公正証書」の記載の点検

先ず、お預かりした「信託契約公正証書」(写)の中で、当該普通預金についてどのような記載がなされているのか点検します。すると、ちょっと驚いたことに、次のように記載されていました。関連するところを抜き出してみます。

「前条の目的に基づき、別紙「信託財産目録」・・・・・及びⅡ(1)ないし(3)記載の預貯金(以下「信託預貯金」という。)・・・・・・・」

「信託預貯金に関する権利は、本信託開始日に受託者に移転する。ただし、口座名義の移転及び取引代理人の設定の手続については、受益者と協議のうえ、受託者が必要と認めた場合に行うものとする。」

ここで、気になるのが「信託預貯金」です。そもそも預貯金というモノが信託できるのかどうか。一般論として、預貯金債権は指名債権であり、通常、金融機関の定める約款により「譲渡禁止特約」が付されており、簡単にA名義からB名義に移転することはできません。

金銭は信託できますが、「簡単にA名義からB名義に移転することができない」債権を信託により所有権移転(すなわち手続上は「名義変更すること」であると思いますが)できるのでしょうか。

通常、金融機関は名義変更には慎重です。例えば、A名義の定期預金100万円を直接B名義に名義変更する手続は避けるでしょう。この場合、金融機関は、お客様にお願いして、A名義の100万円の定期預金を解約していただき、次に解約金のうち100万円をB名義の普通預金口座に振り込んでいただき、次にBに振込まれた100万円を定期預金にしていただく、という取扱いをするでしょう。これなら、譲渡禁止特約に触れないからです。

つまり、Aがご自分の定期預金100万円を解約することは独自の意思ででき、さらにその解約金をBの口座に振り込む行為も単独で意思決定し実行できます。また、Bが自分の口座に振り込まれた金銭で100万円の定期預金を作成することは、Bの独自の意思との判断が可能です。実質的には、100万円の定期預金がAからBに移転していますが、AからBに名義が変更されたことにはなりません。

しかし、上記の信託契約は、ここのところを「信託預貯金に関する権利は、本信託開始日に受託者に移転する。」と権利移転について明示しながら、「口座名義の移転及び取引代理人の設定の手続については、受益者と協議のうえ、受託者が必要と認めた場合に行うものとする。」と規定しています。預貯金通帳とキャッシュカードを受託者に引き渡せば信託したことになるのでしょうか(この問題については、稿を改めて、次回のこぼれ話で取り上げたいと思います。)。

そこで、第2話に戻るのですが、信託受託者は信託財産管理のために、「信託口口座を新設」して信託で引き受ける金銭をこの口座に受け入れる方法をとるわけです。

まあまあ、そうは言っても、お客様のなさりたいことはよくわかります。信託を通じてお母様の金融資産を安全に管理したいという事です。

お母様は大正時代のお生まれで、受託者は70歳であることも、公正証書から読み取れました。しかも、信託はお母様の死亡により終了し、終了時の信託財産は受託者に帰属することも明示されていました。いわゆる一代限りのシンプルな信託です。

また、戸籍の情報などから、推定相続人は受託者1人であることも確認できました。

信託契約の内容については、特に信託財産の規定に関して問題なしとはしませんが、信託のあり方としては、極めて単純な形態と認められます。永年の取引をいただいている信用金庫としては、お客様のご要望にお応えすべく、名義変更について特別な取扱いを実施することとしました。

(3)名義変更への対応

金融機関が名義変更に応じる例として、相続があります。つまり、預貯金の名義人が死亡して、この預貯金を相続した相続人の名義に変更することです。

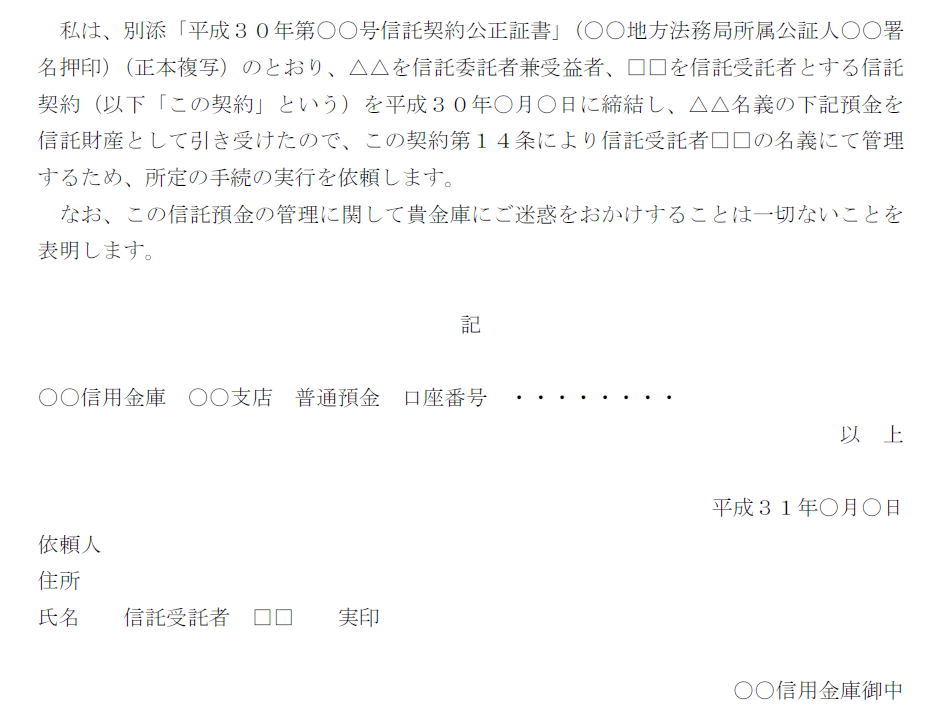

信託の場合も、この相続の時の取扱いに準じて類推して検討することで、本部サイドも初めての事例ではありますが、下掲の依頼書を徴求し、名義変更に応じる手続をとることとしました。

再度来店いただいた折に、2時間程度の面談を行い、民事信託を実施することとなった経緯や今後の運用管理の方針など、お客様と懇談いたしました。

決め手は、信託契約の内容がシンプルであり、将来的にトラブルの生じるリスクが極めて小さいと判断されたことです。その要素を挙げると次のとおりです。

① 信託委託者兼受益者は、永年お取引いただいている既存のお客様であること。

② 信託委託者兼受益者が亡くなると終了するいわゆる一代限りの信託であること。

③ 信託委託者兼受益者の年齢が90歳半ばで、信託期間が限定的と見込まれること。

④ 信託受託者のみが相続人であること。

⑤ 信託残余財産の帰属者が受託者1人であること。

また、次の点で、お客様の便宜を考慮しました。

⑥ 信託委託者名義の預金を解約し、信託受託者名義の預金口座を開設してここに移す方法もあるが、名義変更で既存口座を継続する方がお客様にとって手間のかからないこと。

⑦ 信託受託者にとって、信託受益者名義のまま預貯金を管理することは信託事務上煩雑であり、永年お取引きをいただいている信用金庫としては、信託契約の本旨に沿って、信託委託者、信託受託者に協力すべきであること。

【依頼書の内容】

(2020年1月執筆)

人気記事

人気商品

民事信託特集 全22記事

- 民事信託こぼれ話 第10話

- 民事信託こぼれ話 第9話

- 民事信託こぼれ話 第8話(後編)

- 民事信託こぼれ話 第8話(前編)

- 民事信託こぼれ話 第7話

- 民事信託こぼれ話 第6話(後編)

- 民事信託こぼれ話 第6話(前編)

- 民事信託こぼれ話 第5話

- 消滅する受益権(信託法91条)の時価評価~平成30年9月12日東京地裁判決を前提に~

- 民事信託こぼれ話 第4話(後編)

- 民事信託こぼれ話 第4話(前編)

- 税理士業務の中の民事信託(第4回)

- 民事信託こぼれ話 第3話(後編)

- 民事信託こぼれ話 第3話(前編)

- 民事信託こぼれ話 第2話(後編)

- 民事信託こぼれ話 第2話(前編)

- 民事信託こぼれ話 第1話(後編)

- 民事信託こぼれ話 第1話(前編)

- 税理士業務の中の民事信託(第3回)

- 税理士業務の中の民事信託(第2回)

- 税理士業務の中の民事信託(第1回)

- 後見と民事信託

執筆者

澁井 和夫しぶい かずお

世田谷信用金庫顧問

略歴・経歴

三井信託銀行(株)(現・三井住友信託銀行(株))入社後、不動産開発部長兼不動産鑑定部長を最後に退社、その後㈱鑑定法人エイ・スクエアを設立し、取締役副社長を務め、(社)日本不動産鑑定協会(現公益法人日本不動産鑑定士協会連合会)主任研究員を経て、世田谷信用金庫顧問に至る。 世田谷信用金庫では、2007年6月のコンサルティング・プラザ玉川(最寄駅:東急田園都市線「二子玉川駅」)開設を機に、信託・不動産に精通するスタッフを投入して、高齢者の不動産を主とした資産の管理に、信託スキームを提案するコンサルティング業務を手がけるなど、金融界における民事信託の先駆者でもある。

不動産鑑定士、資産評価政策学会理事。

執筆者の記事

執筆者の書籍

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.