一般2020年11月05日 特別企画:ラジオ放送事業者231社の経営実態調査(2020年) 出典:帝国データバンク

全国のラジオ放送局、収入高合計は3期連続で減少社

~今年に入り、2つのFM放送局が閉局~

~今年に入り、2つのFM放送局が閉局~

はじめに

民放ラジオが初めて放送されてから来年で70年を迎える。この間、ラジオは「1対1の距離感」という特性を生かし、リスナーに寄り添う形で娯楽や災害時の情報源として大きな役割を担ってきた。その一方で、メディアとして主役がテレビに代わり、近年ではインターネットの普及に加え、リスナーの高齢化などラジオを取り巻く環境が大きく変化している。

こうしたなか、新型コロナウイルスの影響で外出自粛やテレワークなど在宅時間が増えていることで、ラジオリスナーは増加しており、改めてラジオの魅力や役割が見直されている。

帝国データバンクは、2020年10月時点の企業概要ファイル「COSMOS2」(147万社収録)のなかから、2015年度から2019年度決算の収入高が判明したラジオ放送事業者231社を抽出し、収入高比較、規模別、地域別、業歴別について分析した。

なお、テレビがメインの放送事業者や本業が別にあり、収入高全体に占めるラジオ収入の比率が低い事業者などは分析対象から除外した。

調査は今回が初めてとなる。

調査結果(要旨)

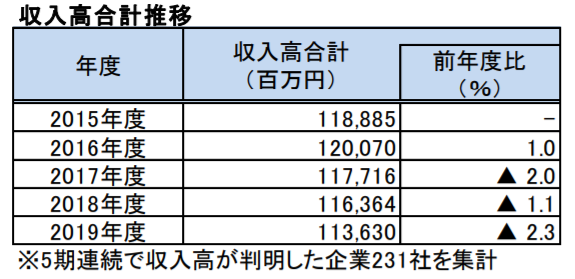

1.ラジオ放送事業者のうち、2015年度から2019年度の5期連続で収入高が判明した231社を対象に収入高合計を比較すると、2017年度以降、3期連続で減少となり、2019年度の収入高合計は1136億3000万円(前年度比2.3%減)となった

2.231社を収入高の規模別にみると、「1億円未満」が153社(構成比66.2%)と最多となり、小規模事業者が大半を占めることが判明した

3.地域別では、「関東」(38社、構成比16.5%)が最多。大都市圏に多い傾向がみられたが、土地の面積が広い北海道や九州なども多くみられた

4.業歴別では、「10~30年未満」が164社(構成比71.0%)と最多。放送法施行規則改正により、1992年1月にコミュニティ放送が制度化されたことが背景にあるとみられる

1.収入高比較~収入高合計は3期連続で減少~

2015年度から2019年度決算の収入高が判明したラジオ放送事業者231社の収入高合計をみると、2017年度以降、3期連続で減少となり、2019年度の収入高合計は前年度比2.3%減の1136億3000万円となった。ラジオ放送事業者の収入源の大半は広告収入であり、減少傾向の背景にはラジオ広告費の減少などがあるとみられる。

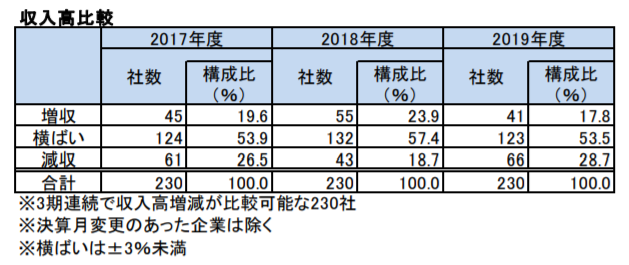

231社のうち、直近3期連続で収入高の増減が比較可能な230社の収入高動向をみると、2019年度は「増収」企業が41社(構成比17.8%)で、「減収」企業が66社(同28.7%)となった。「横ばい」企業は123社(同53.5%)と全体の5割強を占めた。加えて、2017年度、2018年度、2019年度「3期連続増収」企業は6社(構成比2.6%)となる一方、「3期連続減収」企業は5社(同2.2%)となった。

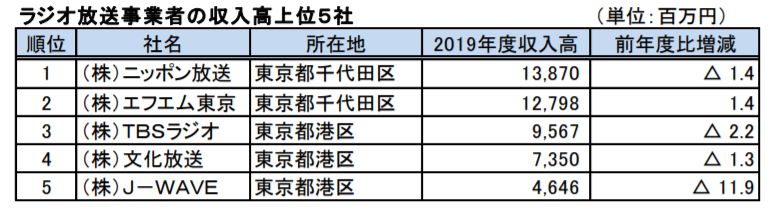

2019年度の収入高トップは、フジサンケイグループで、関東広域圏を放送対象地域とする中波(AM)放送事業者の(株)ニッポン放送(東京都)。以下、東京都を放送対象地域とする超短波(FM)放送事業者の(株)エフエム東京(東京都)、TBSグループで、関東広域圏を放送対象地域とする中波放送事業者の(株)TBSラジオ(東京都)、フジサンケイグループで、同じく関東広域圏を放送対象地域とする中波放送事業者の(株)文化放送(東京都)、東京都を放送対象地域とする超短波放送事業者の(株)J-WAVE(東京都)と続き、関東圏のラジオ放送事業者が上位を占めた。

2.規模別比較~収入高「1億円未満」が全体の6割強を占める~

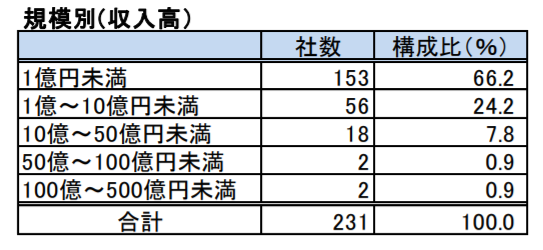

ラジオ放送事業者231社を収入高の規模別にみると、「1億円未満」(153社、構成比66.2%)が最多となった。次いで「1億~10億円未満」が56社(同24.2%)となり、「10億円未満」が全体の90.5%を占めた。

一方、「50億円以上」は4社(同1.7%)にとどまるなど、小規模な地域のコミュニティ放送が大半を占めることが判明した。

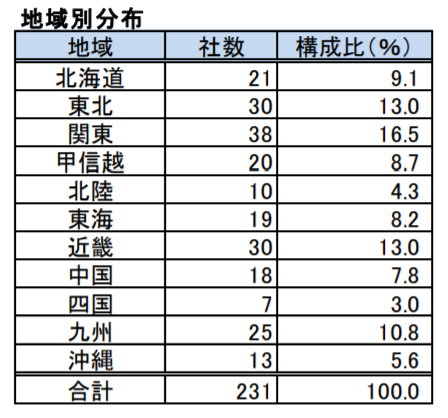

3.地域別比較~関東が最多~

ラジオ放送事業者231社を地域別にみると、「関東」が38社(構成比16.5%)と最も多く、次いで「東北」「近畿」がともに30社(同13.0%)、「九州」の25社(同10.8%)と続いた。大都市圏に事業者が多い傾向がみられたが、地域の面積が広い北海道や九州などにも多いことが判明した。

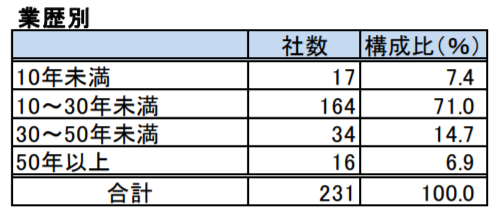

4.業歴別比較~「10~30年未満」が全体の7割強を占める~

ラジオ放送事業者231社を業歴別にみると、「10~30年未満」が164社(構成比71.0%)と全体の7割強を占めた。平成4年郵政省令第2号による放送法施行規則改正により1992年1月にコミュニティ放送が制度化されたことに伴い、以降、都道府県よりも狭い市区町村レベルでの放送が可能となり、多くのコミュニティ放送事業者が設立されたことが背景にあるとみられる。一方、「50年以上」のラジオ放送事業者は16社(同6.9%)にとどまった。

まとめ

振り返ってみれば、戦前から庶民の情報源や娯楽だったラジオは、メディアとして主役がテレビに代わり、近年ではインターネットの普及などにより、その地位を失いつつあったが、阪神・淡路大震災や東日本大震災など非常事態のたびにその必要性が見直される歴史を繰り返してきた。ラジオ広告費が伸び悩み、ラジオ放送事業者231社の収入高合計も2017年度以降、3期連続で減少するなど厳しい状況を強いられるなか、奇しくもコロナ禍という新たな非常事態に直面し、外出自粛やテレワークなど在宅時間が増えることで、ラジオリスナーは増加しており、再びラジオの魅力や役割が見直されている。特に民放ラジオ各社の合同出資により、2010年からサービスが開始されたインターネットラジオ「radiko」の存在が大きい。「radiko」はインターネットの特性を生かし、「エリアフリー」機能により、“電波が届く地域のみ”という呪縛からリスナーを解放し、さらに放送時間以外にも番組を聴ける「タイムフリー」機能の追加により、“時間”という制約からも解放した。これにより、好きな芸能人やアーティストの番組を聴きたいという若者を取り込み、ラジオの新たな可能性が広がっていった。

しかしその一方で、他局とのリスナーの獲得競争が、あくまで地域内の争いだったものが、全国エリアに広がり、さらに競争が激しくなった側面がある。「FMPORT」を運営していた新潟県民エフエム放送(株)が今年6月末で放送を停止し、7月に新潟地裁より破産手続き開始決定を受けた。広告収入が減少するなか、大口スポンサーからの広告出稿停止が大きな要因となった。そのほかにも、経営悪化を理由に名古屋市のFMラジオ局「RadioNEO」も今年6月末に閉局するなどローカル放送局の閉局が相次いでいる点も見逃せない。

今後は、魅力あるコンテンツの提供のみならず、広告収入だけのビジネスモデルから脱却し、新たな収入源をいかに構築していくかが求められるものとみられ、生き残りをかけた競争は激化し、ますます勝者と敗者の二極化や体力のない小規模事業者の淘汰などが進むものとみられる。

人気記事

人気商品

関連記事

関連カテゴリから探す

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.