一般2021年02月16日 特別企画:国内菓子メーカー487社の経営実態調査 出典:帝国データバンク

菓子メーカーの総売上高、増加基調から減少へ

~コロナ禍で、2020年度決算は減収企業増加へ~

~コロナ禍で、2020年度決算は減収企業増加へ~

はじめに

例年とは違う様相を呈している今年のバレンタイン商戦。3密回避のためオンライン販売に注力したり、巣ごもり需要に応える商材を打ち出したりと、メーカー、販売各社が工夫を凝らしている。2019年度は、冷夏、台風19号の発生、新型コロナの感染拡大によるインバウンド激減などを背景に増加基調にあったこれまでの潮流に異変が生じた年となった。

帝国データバンクは、2021年1月時点の企業概要ファイル「COSMOS2」(147万社収録)の中から、2019年度(2019年4月期~2020年3月期)決算の売上高が判明した国内菓子メーカー487社(売上高10億円以上)を抽出し、売上高、主力商品別、地域別、業歴別について分析した。

※前回調査は2020年2月。今回で9回目

調査結果(要旨)

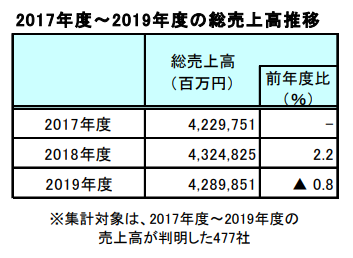

1.国内菓子メーカー487社のうち2017年度~2019年度決算の売上高が判明した477社の2019年度の総売上高は、4兆2898億5100万円(前年度比0.8%減)

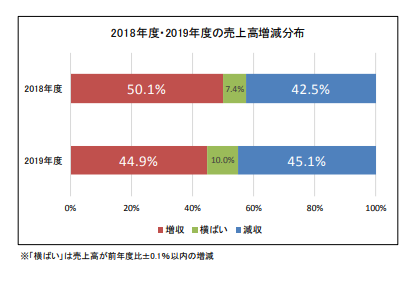

2.2017年度~2019年度の売上高(変則決算を除く)が判明し、比較可能な459社の売上高増減分布をみると、前年度比「増収」企業は44.9%(206社)、「減収」企業は45.1%(207社)

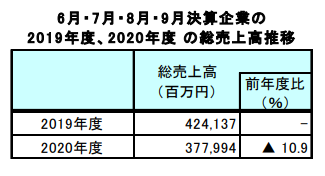

3.6月・7月・8月・9月決算企業で売上高が判明した98社の2020年度の総売上高は、前年同期比10.9%減。「減収」が約8割を占めた

4.増収企業の構成比を項目別にみると、主力商品別では「チョコレート、キャンディーその他」が51.2%(43社)、地域別では「中国」が64.8%(9社)、業歴別では「10年未満」が60.0%(6社)でトップ

1.売上高動向~総売上高は減少へ

国内菓子メーカー487社のうち、2017年度~2019年度の売上高が判明した477社を対象に各年度の総売上高をみると、2019年度は4兆2898億5100万円となり、2018年度(4兆3248億2500万円)比で349億7400万円の減少(0.8%減)となった。2012年に開始した調査(2010年度)から2018年度まで連続して拡大してきたが、2019年度は初めて減少に転じた。

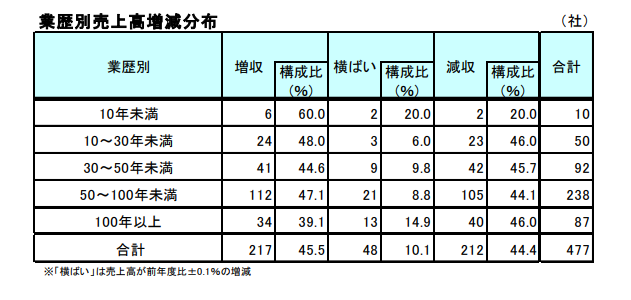

2017年度・2018年度・2019年度(変則決算を除く)の売上高が判明し比較可能な459社の売上高の増減分布をみると、2019年度に「増収」となった企業は44.9%(206社)、「減収」となった企業は45.1%(207社)となった。2018年度と比較すると、「増収」となった企業は5.2ポイント減少、「減収」となった企業は2.6ポイント増加した。

2019年度は梅雨明けが遅れて冷夏となり、台風19号も発生し、天候不順による客数の減少や季節需要が減少した。近年、菓子市場の拡大の下支えとなってきたインバウンド需要については、2019年も訪日外客数は8年連続増加した(日本政府観光局)。

しかし、伸び率は4年連続縮小したうえ、2019年度後半は新型コロナの感染拡大から、2月の訪日外客数は前年同月比58.3%減、3月は同93.0%減と大きく減少したことが総売上高に影響したとみられる。

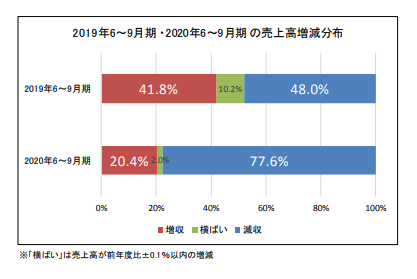

直近の売上高動向について、新型コロナの影響が本格的に表れたとみられる6月、7月、8月、9月を決算とする企業で、2020年6~9月期と2019年6~9月期の売上高が判明した98社の総売上高をみると、2020年6~9月期は前年同期比10.9%の減少となった。

売上高の増減分布について、決算が6月~9月の企業で2018年から2020年の売上高比較可能な98社をみると、2019年6~9月期に「減収」となった企業は構成比48.0%(47社)と5割弱であったのに対し、2020年6~9月期は「減収」となった企業は同77.6%(76社)と約8割を占めた。

また、98社の2019年6~9月期と2020年6~9月期売上高の増減率の平均をみると、2019年6~9月期は平均0.03%増だったものが、2020年6~9月期は平均11.68%減と2ケタ減にまで落ち込んでいることが判明した。

インバウンド需要の消失により土産物店や催事、テーマパーク向けを販路とする菓子が不調となったほか、在宅勤務や外出自粛の増加でコンビニエンスストア、百貨店を販路とする菓子を販売する企業が打撃を受けた。

一方、巣ごもり需要でスーパーマーケットや量販店を販路とする菓子は総じて受注が伸び、特にファミリーパックや宅飲み需要でおつまみとなるスナック菓子などが好調だった。

2.主力商品別動向~増収の割合は「チョコレート、キャンディー、その他」がトップ

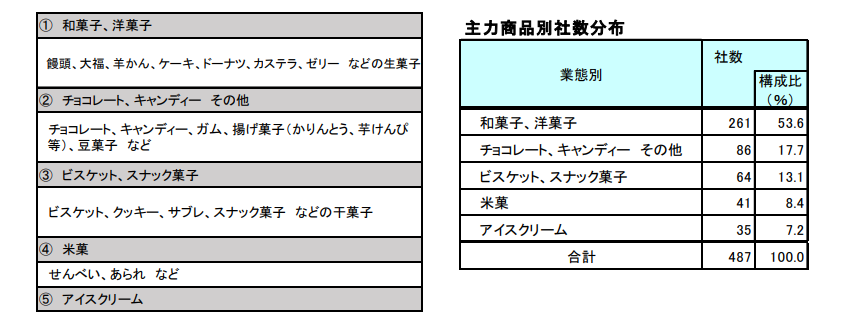

菓子メーカーの扱う商品を、大きく①和菓子、洋菓子、②チョコレート、キャンディーその他、③ビスケット、スナック菓子、④米菓、⑤アイスクリームの5つに分類し、487社の主力商品を基準に振り分けた。

主力商品別にみると、「和菓子、洋菓子」が261社(構成比53.6%)で最多。次いで、「チョコレート、キャンディーその他」の86社(同17.7%)、「ビスケット、スナック菓子」の64社(同13.1%)と続いた。

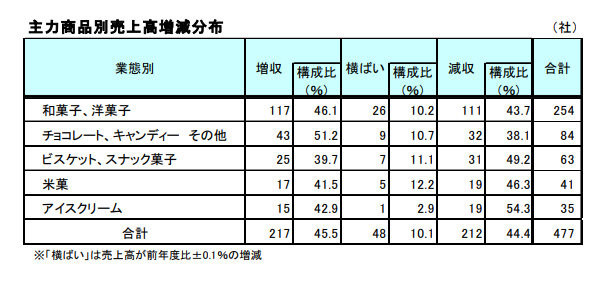

2018年度・2019年度の売上高が比較可能な477社をみると、増収企業の割合が最も高かったのは「チョコレート、キャンディーその他」の51.2%(43社)。次いで、「和菓子・洋菓子」の46.1%(117社)となった。「チョコレート、キャンディーその他」は、チョコレートはハイカカオブームも収束を見せ、年度末のバレンタインデー・ホワイトデーは新型コロナの影響で失速したが、定番となっている商品に支えられた企業、巣ごもり需要を取り込めた企業もあり、好不調が分かれた。清涼菓子やグミ、キャンディーが好調であったが、新型コロナ以降はオフィス需要があったグミが不調となり、感染予防面でのど飴が好調となるなど変化が見られた。

減収企業の割合が最も高かったのは、「アイスクリーム」の54.3%(19社)。梅雨明けが遅れたことや、天候不順で猛暑日が少なくなり冷夏となったことで需要が冷え込んだ。次いで「ビスケット、スナック菓子」の49.2%(31社)と続いた。

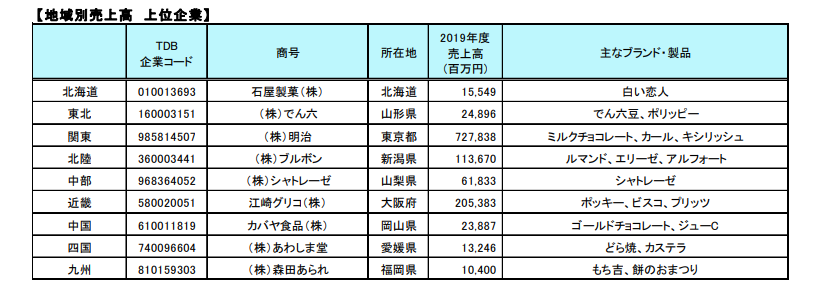

3.地域別売上高動向~増収企業比率、中国がトップ

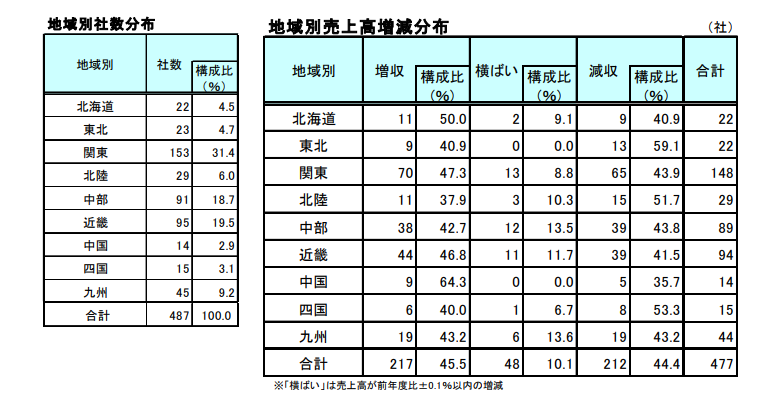

487社を地域別にみると、「関東」が153社(構成比31.4%)で最多となり、次いで、「近畿」の95社(同19.5%)、「中部」の91社(同18.7%)と続いた。

2018年度・2019年度の売上高が比較可能な477社を地域別にみると、増収企業の比率が最も高かったのは「中国」の64.3%(9社)。「中国」は積雪がほとんどみられなかったため、温泉地や観光地を訪れる観光客数は前期よりも増加し、土産物需要が堅調だった。次いで多かったのは「北海道」の50.0%(11社)で、インバウンド需要が堅調であったほか、テレビドラマで道内の菓子店がモデルとなり、十勝管内への国内観光客も増加した。

減収企業の比率が最も高かったのは「東北」の59.1%(13社)。次いで「四国」の53.3%(8社)、「北陸」の51.7%(15社)と続いた。

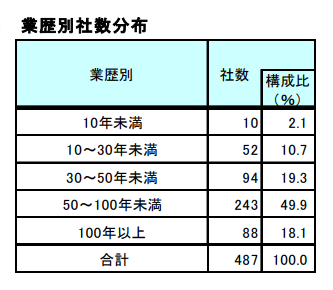

4.業歴別売上高動向~100年以上の老舗企業、半数近くが減収

487社を業歴別にみると、「50~100年未満」が243社(構成比49.9%)で最多となり、次いで「30~50年未満」の94社(同19.3%)となった。業歴100年以上の老舗企業は全体の88社(同18.1%)を占めた。

2018年度・2019年度の売上高が比較可能な477社をみると、増収企業の比率が最も高かったのは「10年未満」の60.0%(6社)となった。6社のうち4社が業歴の長い母体となる会社や事業の一部門として設立された会社だった。増収企業の比率が最も低かったのは、「100年以上」の39.1%(34社)。スーパーマーケットや量販店など他にも販路を開拓しているものの、百貨店の売り上げ減少分を補えない企業や、不採算店舗の閉鎖を進めた結果、減収となった企業がみられた。

まとめ

2019年度の国内菓子メーカー487社の総売上高は前年度比0.8%減となり、初回調査の2012年(2010年度)以降拡大傾向にあったなか、初めて減少に転じた。冷夏、台風など天候不順の影響を受けたほか、伸び率が縮小していたインバウンド需要が年度末には新型コロナの影響で激減した。6月~9月を決算とする企業の2020年の総売上高は前年比10.9%減少、増減比較でも「減収」となった企業が約8割を占めた。新型コロナの感染拡大によってインバウンド需要が蒸発し、外出自粛や移動の制限で土産物店が悲鳴をあげた。2020年度は、2019年度に増収であった企業が販路によっては減収へと転じたり、その逆も発生する可能性がある。主軸を通信販売へ移行したり、キャラクターや異業種とのコラボ商品を発売したりするなど、各社の販売方法への工夫が見られ、9月以降はGoTo事業の効果も期待されるが、今年に入り再び緊急事態宣言が発出されるなど、全体としては厳しい展開が予想され、動向から目が離せない。

人気記事

人気商品

関連記事

関連カテゴリから探す

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.