相続・遺言2020年01月08日 相続税の申告業務(法苑189号) 法苑 執筆者:山本和義

税理士として相続税の業務に専門特化して取り組んで三〇年以上となります。最初は相続税の申告業務は「単発案件」と考えていました。なぜなら、同じ人は二度死なないからです。(笑)

しかし、平成に入って以降、パソコンの低価格化と高性能化に合わせ、相続税の申告書作成ソフトの開発普及がめざましく、専門家を計算・検算及び清書の呪縛から解き放ってくれるようになりました。

さらに、平成四年の相続税法の改正において、相続の開始があったことを知った日の翌日から六か月を経過する日とされていた相続税の申告期限について、順次延長が図られ、平成八年以降は一〇か月以内とされました。

このように、遺産分割について十分に検討することのできる時間と遺産分割の工夫による相続税負担額についてシミュレーションすることのできるツール(高性能なパソコンと税務ソフト)が普及したことが、相続人の相続税に関する意識を高め、専門家である税理士に対しても高度なサービスを求める傾向が強くなりました。

税理士は、税理士法第一条において、「税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。」としています。

相続税の申告に当たっては、原則すべての相続人から代理権限証書を頂戴していることから、遺産分割についてアドバイスを相続人から求められたときには、その相続人にとって有利な規定も不利な取扱いについてもすべて書面によって説明するように努めています。

日本の相続税は遺産取得者課税方式であることから、相続発生後においても遺産分割のあり方によって課税関係が異なることになります。

例えば、取引相場のない株式等は、同族株主が相続によって取得した後の議決権割合が五%以上であるか否かなどで、その株式等を「原則的評価方式」によって評価するのか、「特例的評価方式」によるのか異なり、その評価額は一〇倍以上の開きがあるのも珍しくありません。

土地の評価においても、「地積規模の大きな宅地」(三大都市圏では五〇〇㎡、三大都市圏以外の地域では一〇〇〇㎡)の地積の判定では、原則として各相続人が取得した土地の地積を基に行うことになります。

そのため、被相続人の宅地を相続人間で分割して相続することとすると、この地積規模の大きな宅地に定める地積に満たないことになることもあります。

一方、例えば、北側と南側の二方路線などに面している土地では、北側にだけ面している宅地と南側にだけ面している宅地に分割して取得すると「一方路線の土地」として評価することができて、相続税評価額が下がることも期待できます。

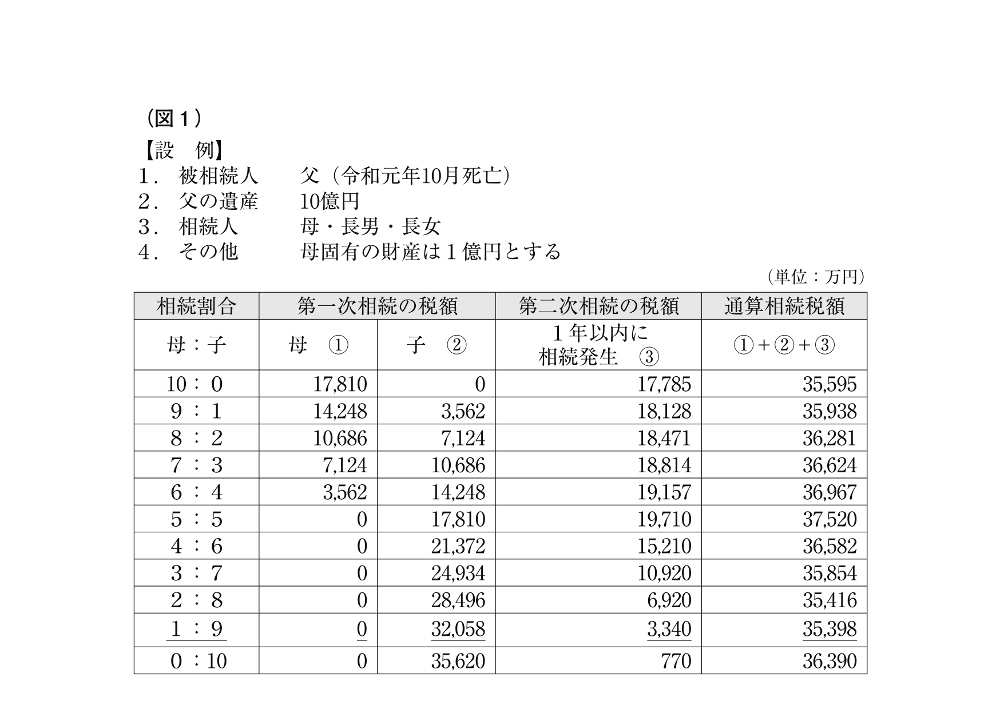

一般的な家族構成における配偶者と子が相続人である場合には、第二次相続を考慮して、配偶者が相続する財産の種類と金額を工夫すれば、第一次相続及び第二次相続の通算相続税を軽減することも可能です。

例えば、以下のような設例では、配偶者は第一次相続において相続財産の一割程度を相続することで、第二次相続までの通算相続税を最も軽減することが期待されます。

また、第一次相続において配偶者が相続する割合が法定相続分以下である場合には、令和二年四月一日以後に開始した相続では、配偶者居住権を配偶者が取得するようにすれば、第一次相続の相続税が軽減されることになります。また、配偶者居住権は配偶者の死亡により消滅することとされていて、第二次相続において課税関係は生じないこととされています。

さらに、特例措置(小規模宅地等の特例、各種納税猶予制度、延納・物納など)の適用を受けるためには、誰が何をいつまでに相続しなればならないかなどの要件を満たすために遺産分割は慎重に行う必要があります。

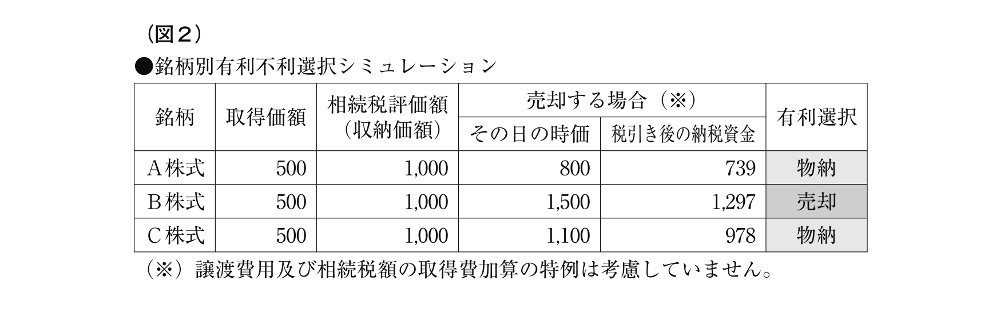

例えば、物納の選択においては、延納によっても金銭納付が困難な場合に、困難とする金額が限度とされています。そのため、相続財産のうちに現預金などが多額にあると物納は許可されないと誤解されています。

しかし、相続税の納税方法は相続人ごとに判定することとされているため、相続財産に多額の現預金があっても現預金は配偶者が相続し、不動産や上場株式等を子が相続すると子は金銭納付(延納によっても)が困難となることがあります。

平成二九年四月一日以降の物納申請分から、上場株式等は物納財産のうち第一順位の財産に改正されたため、昨今は上場株式等の物納が多くなってきました。上場株式等は市場で売却すればすぐに現金化できることから、物納の選択の有利性を理解せずに、売却→現金納付を選択する相続人が少なからずいるようです。相続税評価額よりも値下がりしている上場株式等は物納に充てることで、納付時における時価以上の価額で収納されることになります。また、物納した財産には譲渡税は課されません。

以上のように、遺産分割の工夫次第で相続税等の負担が大きく異なることが分かります。そうなると、必然的に税理士に対して遺産分割についてアドバイスを求められる事例が多くなります。

税理士は、相続税の申告に伴う付随的義務の履行として、遺産分割によって誰が何を取得するかで、どのように相続税の課税関係が異なるのか、あらゆる角度から検討して税の有利・不利について、しっかりと説明責任を果たさなければならないと考えます。

第二次相続を考慮して、配偶者が取得した財産等を、その配偶者の相続開始前までに対策を講ずることで、第二次相続の相続税の負担を軽減することが期待されます。税理士にとって相続税の申告業務で遺産分割について関わることは、第二次相続の相続対策の業務に関わることにもつながり「継続案件」になり得ます。

相続人との信頼関係が高まれば、第二次相続の相続税の申告業務が、さらには超高齢化社会においては、第三次(子)相続の相続対策の依頼にもつながります。

相続人間に相続争いがなく、仲良く分割協議のできる事案では、相続発生後においても相続税の負担を軽減することも可能です。円満な相続ができるよう生前対策も怠りなく実行しておきたいものです。

(税理士)

人気記事

人気商品

法苑 全111記事

- 裁判官からみた「良い弁護士」(法苑200号)

- 「継続は力、一生勉強」 という言葉は、私の宝である(法苑200号)

- 増加する空き地・空き家の課題

〜バランスよい不動産の利活用を目指して〜(法苑200号) - 街の獣医師さん(法苑200号)

- 「法苑」と「不易流行」(法苑200号)

- 人口減少社会の到来を食い止める(法苑199号)

- 原子力損害賠償紛争解決センターの軌跡と我が使命(法苑199号)

- 環境カウンセラーの仕事(法苑199号)

- 東京再会一万五千日=山手線沿線定点撮影の記録=(法苑199号)

- 市長としての14年(法苑198号)

- 国際サッカー連盟の サッカー紛争解決室について ― FIFAのDRCについて ―(法苑198号)

- 昨今の自然災害に思う(法苑198号)

- 形式は事物に存在を与える〈Forma dat esse rei.〉(法苑198号)

- 若輩者の矜持(法苑197号)

- 事業承継における弁護士への期待の高まり(法苑197号)

- 大学では今─問われる学校法人のガバナンス(法苑197号)

- 和解についての雑感(法苑197号)

- ある失敗(法苑196号)

- デジタル奮戦記(法苑196号)

- ある税務相談の回答例(法苑196号)

- 「ユマニスム」について(法苑196号)

- 「キャリア権」法制化の提言~日本のより良き未来のために(法苑195号)

- YES!お姐様!(法苑195号)

- ハロウィンには「アケオメ」と言おう!(法苑195号)

- テレビのない生活(法苑195号)

- 仕事(法苑194号)

- デジタル化(主に押印廃止・対面規制の見直し)が許認可業務に与える影響(法苑194号)

- 新型コロナウイルスとワクチン予防接種(法苑194号)

- 男もつらいよ(法苑194号)

- すしと天ぷら(法苑193号)

- きみちゃんの像(法苑193号)

- 料理を注文するー意思決定支援ということ(法苑193号)

- 趣味って何なの?-手段の目的化(法苑193号)

- MS建造又は購入に伴う資金融資とその担保手法について(法苑192号)

- ぶどうから作られるお酒の話(法苑192号)

- 産業医…?(法苑192号)

- 音楽紀行(法苑192号)

- 吾輩はプラグマティストである。(法苑191号)

- 新型コロナウイルス感染症の渦中にて思うこと~流行直後の対応備忘録~(法苑191号)

- WEB会議システムを利用して(法苑191号)

- 交通事故に基づく損害賠償実務と民法、民事執行法、自賠責支払基準改正(法苑191号)

- 畑に一番近い弁護士を目指す(法苑190号)

- 親の子供いじめに対する様々な法的措置(法苑190号)

- 「高座」回顧録(法苑190号)

- 知って得する印紙税の豆知識(法苑189号)

- ベトナム(ハノイ)へ、32期同期会遠征!(法苑189号)

- 相続税の申告業務(法苑189号)

- 人工知能は法律家を駆逐するか?(法苑189号)

- 土地家屋調査士会の業務と調査士会ADRの勧め(法苑189号)

- 「良い倒産」と「悪い倒産」(法苑188号)

- 民事訴訟の三本の矢(法苑188号)

- 那覇地方裁判所周辺のグルメ情報(法苑188号)

- 「契約自由の原則」雑感(法苑188号)

- 弁護士と委員会活動(法苑187号)

- 医療法改正に伴う医療機関の広告規制に関するアウトライン(法苑187号)

- 私の中のBangkok(法苑187号)

- 性能規定と建築基準法(法苑187号)

- 境界にまつわる話あれこれ(法苑186号)

- 弁護士の報酬を巡る紛争(法苑186号)

- 再び大学を卒業して(法苑186号)

- 遺言検索システムについて (法苑186号)

- 会派は弁護士のための生きた学校である(法苑185号)

- 釣りキチ弁護士の釣り連れ草(法苑185号)

- 最近の商業登記法令の改正による渉外商業登記実務への影響(法苑185号)

- 代言人寺村富榮と北洲舎(法苑185号)

- 次世代の用地職員への贈り物(法苑184号)

- 大学では今(法苑184号)

- これは必見!『否定と肯定』から何を学ぶ?(法苑184号)

- 正確でわかりやすい法律を国民に届けるために(法苑184号)

- 大阪地裁高裁味巡り(法苑183号)

- 仮想通貨あれこれ(法苑183号)

- 映画プロデューサー(法苑183号)

- 六法はフリックする時代に。(法苑183号)

- 執筆テーマは「自由」である。(法苑182号)

- 「どっちのコート?」(法苑182号)

- ポプラ?それとも…(法苑182号)

- 「厄年」からの肉体改造(法苑181号)

- 「現場仕事」の思い出(法苑181号)

- 司法修習と研究(法苑181号)

- 区画整理用語辞典、韓国憲法裁判所の大統領罷免決定時の韓国旅行(法苑181号)

- ペットの殺処分がゼロの国はあるのか(法苑180号)

- 料理番は楽し(法苑180号)

- ネット上の権利侵害の回復のこれまでと現在(法苑180号)

- 検事から弁護士へ― 一六年経って(法苑180号)

- マイナンバー雑感(法苑179号)

- 経験から得られる知恵(法苑179号)

- 弁護士・弁護士会の被災者支援―熊本地震に関して―(法苑179号)

- 司法試験の関連判例を学習することの意義(法苑179号)

- 「スポーツ文化」と法律家の果たす役割(法苑178号)

- 「あまのじゃく」雑考(法苑178号)

- 「裁判」という劇薬(法苑178号)

- 大学に戻って考えたこと(法苑178号)

- 生きがいを生み出す「社会システム化」の創新(法苑177号)

- 不惑のチャレンジ(法苑177号)

- タイ・世界遺産を訪ねて(法苑177号)

- 建築の品質確保と建築基準法(法苑177号)

- マイナンバー制度と税理士業務 (法苑176号)

- 夕べは秋と・・・(法苑176号)

- 家事調停への要望-調停委員の意識改革 (法苑176号)

- 「もしもピアノが弾けたなら」(法苑176号)

- 『江戸時代(揺籃期・明暦の大火前後)の幕府と江戸町民の葛藤』(法苑175号)

- 二度の心臓手術(法苑175号)

- 囲碁雑感(法苑175号)

- 法律学に学んだこと~大学時代の講義の思い出~(法苑175号)

- 四半世紀を超えた「渉外司法書士協会」(法苑174号)

- 国際人権条約と個人通報制度(法苑174号)

- 労働基準法第10章寄宿舎規定から ディーセント・ワークへの一考察(法苑174号)

- チーム・デンケン(法苑174号)

- 仕事帰りの居酒屋で思う。(健康が一番の財産)(法苑173号)

- 『フリー・シティズンシップ・クラス(Free Citizenship Class)について』(法苑173号)

- 法律という窓からのながめ(法苑173号)

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIHON-HOKI PUBULISHING.CO.LTD.