一般2020年01月08日 知って得する印紙税の豆知識(法苑189号) 法苑 執筆者:木元有香

1 本稿の目的

本冊子をご覧の方々の中には、印紙税には全く馴染みのない方も、業務等で日常的に印紙税を扱っている方も、いらっしゃることでしょう。

印紙税は、文書の書き方ひとつで納めるべき税額が大きく変わってくるものです(消費税額を明記するか否か、変更前の契約金額を明記するか否か等)。また、一通あたりの印紙代は少額であっても、それが何百通、何千通ともなれば、予想外に大きな金額となります。さらに、印紙の貼り漏れの場合、当初に納付すべき印紙税の額の三倍に相当する過怠税が徴収される(調査を受ける前に、自主的に不納付を申し出たときは一・一倍に軽減される)(印紙税法第二〇条)実は恐ろしい側面も有しています。

本稿では、印紙税に全く馴染みのない方には、知っておけばいつか得することのあるかもしれない印紙税の基礎知識を、日常的に印紙税を扱っている方には意外と見落としがちな印紙税の専門知識を、「知って得する印紙税の豆知識」として、ご紹介いたします。

2 知って得する印紙税の豆知識

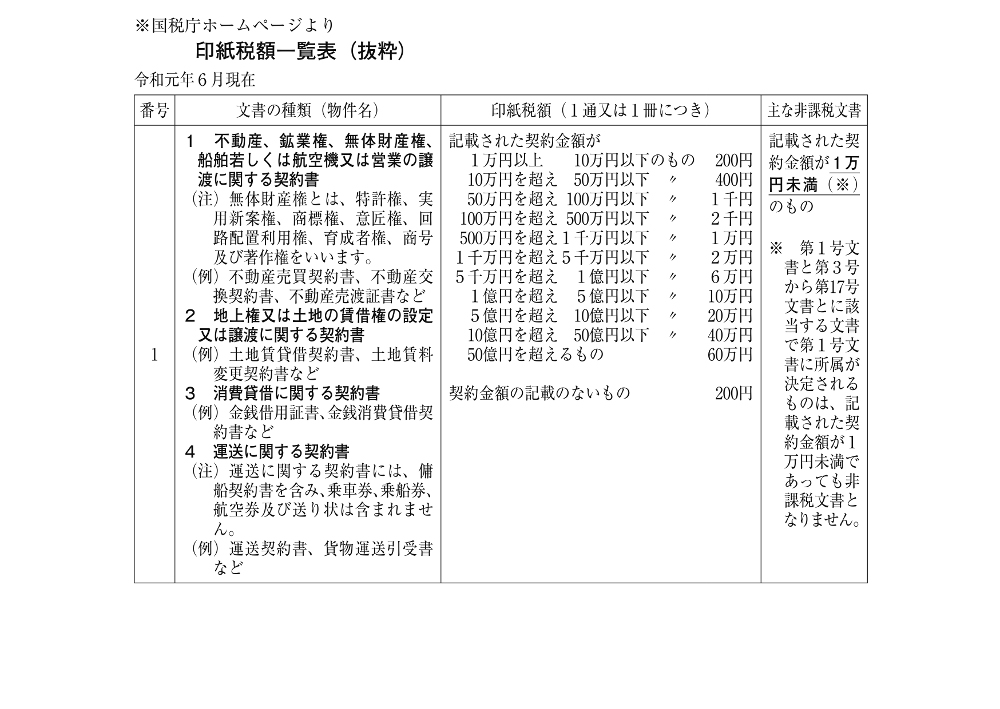

(1) 印紙税の対象となるものは何か?

印紙税が課税されるのは、印紙税法で定められた課税文書に限られます。この課税文書とは、

① 印紙税法別表第一(課税物件表)に掲げる一~二〇号に該当する文書により証されるべき事項(課税事項)が記載され、

② 当事者間で課税事項を証明する目的で作成された文書のうち、

③ 印紙税法第五条の非課税文書でない

文書をいいます(印紙税法第二条、第五条、印紙税基本通達第二条)。

①につき、例えば、賃貸借契約の成立を証する文書につき、土地が賃貸借の目的である場合は、第一号の二文書に該当します。他方、土地以外のものが賃貸借の目的である場合は、課税物件表に掲げる一?二〇号に該当する文書には当たらず、不課税文書となります。

②につき、印紙税基本通達第三条は、文書の内容についての判断にあたっては、単に文書の名称、呼称や形式的な記載文言によることなく、その記載文言の実質的な意義に基づいて判断すること、を規定しています。したがって、実務上は、作成者の真の意図はあまり重視されず、文書の形式、内容等から客観的に判断されます。そのため、課税事項の記載があり、なおかつ当事者の署名・押印があれば、通常は、「証明する目的で作成された」と認定されることとなります。

③につき、印紙税法別表第一(課税物件表)には、「非課税物件」欄があり、同欄に記載された文書は非課税文書となります。例えば、一号文書の場合は「契約金額の記載のある契約書のうち、当該契約金額が一万円未満のもの」には印紙税が課されません。他にも、国や地方公共団体が作成した文書は、非課税文書として、印紙税が課されません。

(2) 「打合せ議事録」に印紙が必要な場合がある?

印紙税法別表第一(課税物件表)の第一号、第二号、第七号、及び第一二号から第一五号までの文書は、「契約書」であることを要件として定めています。しかし、印紙税法上の「契約書」とは、「契約の成立等を証することとされているもの」(印紙税法別表第一 課税物件表の適用に関する通則五)であり、「契約の成立等を証明する目的で作成される文書」であって、「課税事項のうちの一の重要な事項を証明する目的で作成される文書」も含みます(印紙税基本通達第一二条)。そして、同通則五の「契約」とは、互いに対立する二個以上の意思の合致(印紙税基本通達第一四条)をいいます。そのため、作成者が、実は契約書と認識していない文書が、印紙税法上は契約書として課税対象となることがあります。

例えば、業務請負契約の交渉の際、請負の内容や期限については合意に至り、請負金額については次回の打ち合わせで引き続き協議することになったとします。この場合、当事者間の交渉過程で合意に至った内容を「本日の打ち合わせ議事録」という文書に記載し、当事者双方が署名または押印をする場合があります。このような文書は、契約当事者の意思の合致を証明する目的で作成される文書に当たり、印紙税法上の「契約書」となります。そのため、課税物件表第二号の「請負に関する契約書」に該当し、印紙を貼る必要があります。また、後日、別途正式な業務請負契約書を作成した場合にはその業務請負契約書にも別途印紙を貼る必要があります。

(3) 誰がいつ印紙を貼るの?

印紙は、①課税文書の作成者が②課税文書を作成した時に貼ります。

印紙税の納税義務者は、①課税文書の作成者です(印紙税法第三条一項)。課税文書の作成者とは、原則として「当該課税文書に記載された作成名義人」です(印紙税基本通達第四二条二号)。例外として、法人や団体の役員や法人、団体、人の従業員が法人、団体、人の業務又は財産に関して課税文書を作成した場合には、当該法人、団体、人が課税文書の作成者となります(同通達同条一号)。

例えば、売主と買主と仲介人が作成名義人として記載される土地売買契約書のように、複数人で一つの課税文書を作成した場合、その作成者全員が連帯して印紙税を納める義務を負います(印紙税法第三条二項)。すなわち、作成者のうち誰かが全額を納税すれば、その他の作成者全員についても納税義務が消滅します(印紙税法基本通達第四七条)。ここで、取引上の地位が相手方に優越している一方の当事者が、その地位を利用して、相手方に対し印紙税を全額納税させることは、独占禁止法や下請法に違反する場合がありますので、ご注意ください。

印紙税は、②課税文書を作成した時に納税義務が生じます(印紙税法第八条一項)。ここで、課税文書の「作成」とは、「単なる課税文書の調製行為をいうのではなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的にしたがって行使することをい」います(印紙税法基本通達第四四条一項)。

そして、具体的には、課税文書の「作成の時」は文書が作成される目的に応じて決まります。例えば、①相手方に交付する目的で作成される課税文書(例:手形、株券等、受取書、契約書のうち請書のように契約当事者の一方が作成するもの)は、当該交付の時、②契約当事者の意思の合致を証明する目的で作成される課税文書(例:契約書のうち契約当事者の双方が共同して作成するもの)は、当該証明の時が「作成の時」となります(印紙税法基本通達第四四条二項)。

(4) 電子文書を使った印紙税の節税方法?

印紙税は、契約が成立した等の事実を課税対象とするのではなく、契約の成立等を証明する目的で作成された文書を課税対象とするものです。

そのため、所持する文書に自らの押印しかないものは、契約の相手方当事者に対して証明の用をなさないものですから、印紙税の課税対象とはなりません。これを利用して、電子文書を使った印紙税の節税方法が用いられている場合があります。

例えば、契約締結の際に、一方の当事者Aが、契約書に署名・押印をしたものを電子メールに添付して相手方に送信します。相手方Bはこれをプリントアウトした上、署名・押印して同様の方法で返信するとします。この場合、契約当事者の各々が所持する文書には、自らの署名・押印しかありません。もっとも、相手方Bの所持する契約書には、一方当事者Aの署名・押印の写しと、相手方Bの肉筆の署名・押印が揃っています。ここで、写しについては、

① 契約当事者の双方又は文書の所持者以外の一方の署名又は押印があるもの

② 正本などと相違ないこと、又は写し、副本、謄本等であることなどの契約当事者の証明のあるもの、

以外は、単なる写しにすぎず、課税対象とはなりません(印紙税法基本通達第一九条)。そのため、相手方Bの所持する契約書も、所持する文書に自らの押印しかないものと同じであり、印紙税の課税対象とはなりません。

このような方法は、契約書の原本が存在しなくても、後日紛争となる心配のない例えば親子会社間の取引などには有用な節税対策です。

3 おすすめ文献

いかがでしたでしょうか?「知って得する印紙税の豆知識」は得られましたでしょうか?

印紙税に興味を持たれた方々には、「~法的思考が身に付く~実務に役立つ 印紙税の考え方と実践」(鳥飼重和著 新日本法規出版 平成二九年)と「迷った時に開く 実務に活かす 印紙税の実践と応用」(鳥飼総合法律事務所著 新日本法規出版 平成三〇年)のご一読をお勧めします。

なお、実際の事例についてお悩みの場合は、所轄の税務署や、印紙税を得意とする弁護士や税理士等の専門家にご相談頂くことをお勧めします。印紙税専門の相談窓口を設けている法律事務所もございます。

(弁護士)

人気記事

人気商品

関連商品

法苑 全111記事

- 裁判官からみた「良い弁護士」(法苑200号)

- 「継続は力、一生勉強」 という言葉は、私の宝である(法苑200号)

- 増加する空き地・空き家の課題

〜バランスよい不動産の利活用を目指して〜(法苑200号) - 街の獣医師さん(法苑200号)

- 「法苑」と「不易流行」(法苑200号)

- 人口減少社会の到来を食い止める(法苑199号)

- 原子力損害賠償紛争解決センターの軌跡と我が使命(法苑199号)

- 環境カウンセラーの仕事(法苑199号)

- 東京再会一万五千日=山手線沿線定点撮影の記録=(法苑199号)

- 市長としての14年(法苑198号)

- 国際サッカー連盟の サッカー紛争解決室について ― FIFAのDRCについて ―(法苑198号)

- 昨今の自然災害に思う(法苑198号)

- 形式は事物に存在を与える〈Forma dat esse rei.〉(法苑198号)

- 若輩者の矜持(法苑197号)

- 事業承継における弁護士への期待の高まり(法苑197号)

- 大学では今─問われる学校法人のガバナンス(法苑197号)

- 和解についての雑感(法苑197号)

- ある失敗(法苑196号)

- デジタル奮戦記(法苑196号)

- ある税務相談の回答例(法苑196号)

- 「ユマニスム」について(法苑196号)

- 「キャリア権」法制化の提言~日本のより良き未来のために(法苑195号)

- YES!お姐様!(法苑195号)

- ハロウィンには「アケオメ」と言おう!(法苑195号)

- テレビのない生活(法苑195号)

- 仕事(法苑194号)

- デジタル化(主に押印廃止・対面規制の見直し)が許認可業務に与える影響(法苑194号)

- 新型コロナウイルスとワクチン予防接種(法苑194号)

- 男もつらいよ(法苑194号)

- すしと天ぷら(法苑193号)

- きみちゃんの像(法苑193号)

- 料理を注文するー意思決定支援ということ(法苑193号)

- 趣味って何なの?-手段の目的化(法苑193号)

- MS建造又は購入に伴う資金融資とその担保手法について(法苑192号)

- ぶどうから作られるお酒の話(法苑192号)

- 産業医…?(法苑192号)

- 音楽紀行(法苑192号)

- 吾輩はプラグマティストである。(法苑191号)

- 新型コロナウイルス感染症の渦中にて思うこと~流行直後の対応備忘録~(法苑191号)

- WEB会議システムを利用して(法苑191号)

- 交通事故に基づく損害賠償実務と民法、民事執行法、自賠責支払基準改正(法苑191号)

- 畑に一番近い弁護士を目指す(法苑190号)

- 親の子供いじめに対する様々な法的措置(法苑190号)

- 「高座」回顧録(法苑190号)

- 知って得する印紙税の豆知識(法苑189号)

- ベトナム(ハノイ)へ、32期同期会遠征!(法苑189号)

- 相続税の申告業務(法苑189号)

- 人工知能は法律家を駆逐するか?(法苑189号)

- 土地家屋調査士会の業務と調査士会ADRの勧め(法苑189号)

- 「良い倒産」と「悪い倒産」(法苑188号)

- 民事訴訟の三本の矢(法苑188号)

- 那覇地方裁判所周辺のグルメ情報(法苑188号)

- 「契約自由の原則」雑感(法苑188号)

- 弁護士と委員会活動(法苑187号)

- 医療法改正に伴う医療機関の広告規制に関するアウトライン(法苑187号)

- 私の中のBangkok(法苑187号)

- 性能規定と建築基準法(法苑187号)

- 境界にまつわる話あれこれ(法苑186号)

- 弁護士の報酬を巡る紛争(法苑186号)

- 再び大学を卒業して(法苑186号)

- 遺言検索システムについて (法苑186号)

- 会派は弁護士のための生きた学校である(法苑185号)

- 釣りキチ弁護士の釣り連れ草(法苑185号)

- 最近の商業登記法令の改正による渉外商業登記実務への影響(法苑185号)

- 代言人寺村富榮と北洲舎(法苑185号)

- 次世代の用地職員への贈り物(法苑184号)

- 大学では今(法苑184号)

- これは必見!『否定と肯定』から何を学ぶ?(法苑184号)

- 正確でわかりやすい法律を国民に届けるために(法苑184号)

- 大阪地裁高裁味巡り(法苑183号)

- 仮想通貨あれこれ(法苑183号)

- 映画プロデューサー(法苑183号)

- 六法はフリックする時代に。(法苑183号)

- 執筆テーマは「自由」である。(法苑182号)

- 「どっちのコート?」(法苑182号)

- ポプラ?それとも…(法苑182号)

- 「厄年」からの肉体改造(法苑181号)

- 「現場仕事」の思い出(法苑181号)

- 司法修習と研究(法苑181号)

- 区画整理用語辞典、韓国憲法裁判所の大統領罷免決定時の韓国旅行(法苑181号)

- ペットの殺処分がゼロの国はあるのか(法苑180号)

- 料理番は楽し(法苑180号)

- ネット上の権利侵害の回復のこれまでと現在(法苑180号)

- 検事から弁護士へ― 一六年経って(法苑180号)

- マイナンバー雑感(法苑179号)

- 経験から得られる知恵(法苑179号)

- 弁護士・弁護士会の被災者支援―熊本地震に関して―(法苑179号)

- 司法試験の関連判例を学習することの意義(法苑179号)

- 「スポーツ文化」と法律家の果たす役割(法苑178号)

- 「あまのじゃく」雑考(法苑178号)

- 「裁判」という劇薬(法苑178号)

- 大学に戻って考えたこと(法苑178号)

- 生きがいを生み出す「社会システム化」の創新(法苑177号)

- 不惑のチャレンジ(法苑177号)

- タイ・世界遺産を訪ねて(法苑177号)

- 建築の品質確保と建築基準法(法苑177号)

- マイナンバー制度と税理士業務 (法苑176号)

- 夕べは秋と・・・(法苑176号)

- 家事調停への要望-調停委員の意識改革 (法苑176号)

- 「もしもピアノが弾けたなら」(法苑176号)

- 『江戸時代(揺籃期・明暦の大火前後)の幕府と江戸町民の葛藤』(法苑175号)

- 二度の心臓手術(法苑175号)

- 囲碁雑感(法苑175号)

- 法律学に学んだこと~大学時代の講義の思い出~(法苑175号)

- 四半世紀を超えた「渉外司法書士協会」(法苑174号)

- 国際人権条約と個人通報制度(法苑174号)

- 労働基準法第10章寄宿舎規定から ディーセント・ワークへの一考察(法苑174号)

- チーム・デンケン(法苑174号)

- 仕事帰りの居酒屋で思う。(健康が一番の財産)(法苑173号)

- 『フリー・シティズンシップ・クラス(Free Citizenship Class)について』(法苑173号)

- 法律という窓からのながめ(法苑173号)

-

-

団体向け研修会開催を

ご検討の方へ弁護士会、税理士会、法人会ほか団体の研修会をご検討の際は、是非、新日本法規にご相談ください。講師をはじめ、事業に合わせて最適な研修会を企画・提案いたします。

研修会開催支援サービス -

Copyright (C) 2019

SHINNIPPON-HOKI PUBLISHING CO.,LTD.